Apotea har ett vinnande recept – teckna

I ett stekhett noteringsklimat kan i stort sett vad som helst komma in på börsen, till i stort sett vilket pris som helst. Nu är det mer tunnsått med börsnoteringar och allmänheten slickar fortfarande såren efter kursfiaskona i den senaste introduktionsvågen. Då blir kvalitetskraven högre ställda.

Det brukar betyda att de bolag som vågar knackar på börsdörren efter en längre periods torka har många kvaliteter som går hem. Apotea är inget undantag och den här introduktionen har flera faktorer som är lätta att tycka om. Här är några av de viktigaste:

Fast pris: Apotea kommer att kosta 58 kronor per aktie för de som får tilldelning i introduktionen och det motsvarar ett börsvärde på totalt 6 036 miljoner kronor. Inga jobbiga prisintervall som annars har varit vanligt och som innebär att man först tecknar sig och sedan i efterhand får besked om vilken värdering man köper till och vilken summa man behöver gå in med. Guldstjärna.

Erfaren ledning: Apoteas vd Pär Svärdson är Mr Svensk E-handel. Som medgrundare av nätbokhandeln Adlibris 1997, som senare såldes till Bonnier, har han i praktiken varit med i branschen lika länge som den har funnits i Sverige. Han var sedan med och startade Apotea som drog igång på allvar år 2012 och han kommer att fortsätta ratta skutan. Något som understryks av att han har åtagit sig en lock-up-period på hela tre år i samband med noteringen.

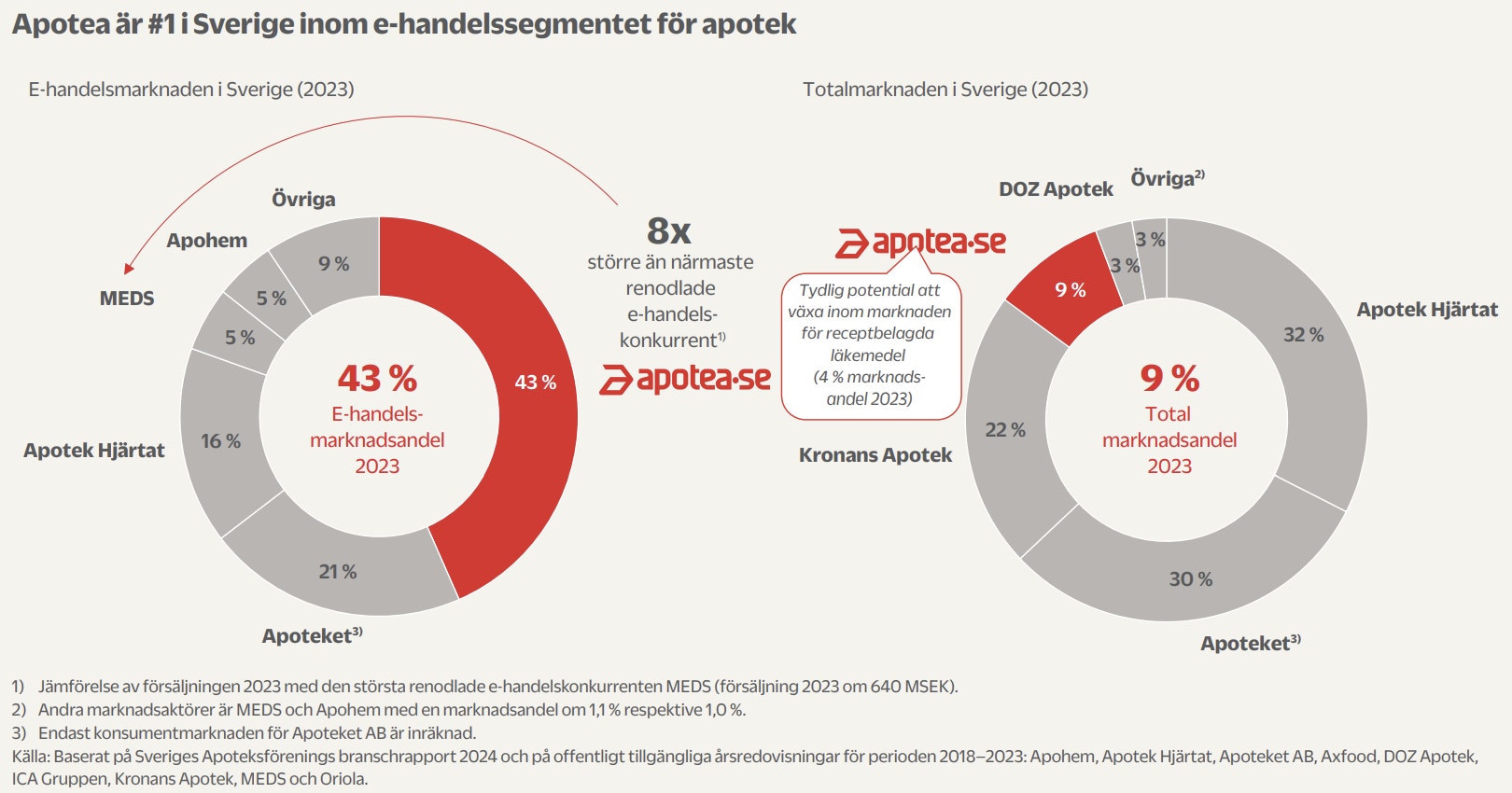

Marknadsledare: På den svenska apoteksmarknaden är Apotea fyra med 9 procents marknadsandel, bakom de tre bjässarna Apoteket Hjärtat, Apoteket och Kronans Apotek. Men på nätet är Apotea klart störst med 43 procent, vilket är åtta gånger mer än vad närmaste e-handelsspelaren Meds har.

”Snabbt, billigt och fraktfritt”, lyder ledorden som uppenbarligen går hem hos de tre miljoner aktiva kunderna som också rankar bolaget som favorit bland alla e-handelsaktörer år efter år i E-barometern.

Solid balansräkning: Apotea har inget behov av att ta in några nya pengar i noteringen utan det handlar helt och hållet om en ägarspridning där befintliga ägare säljer en knapp tredjedel av sina innehav. Apotea har varit självfinansierat sedan starten och bortsett från leasingskulder kopplat till redovisningsregeln IFRS16 är Apotea skuldfritt.

Tunga investeringar görs visserligen just nu i ett nytt logistikcenter i Varberg, som ska komplettera den stora anläggningen i Morgongåva. Men det är inget som äventyrar balansräkningen och när Varberg står klart nästa år ökar kapaciteten från 100 000 till 150 000 order per dag. Det ger gott om utrymme för verksamheten att skala upp och det kommer att ge kunderna på västkusten bättre service.

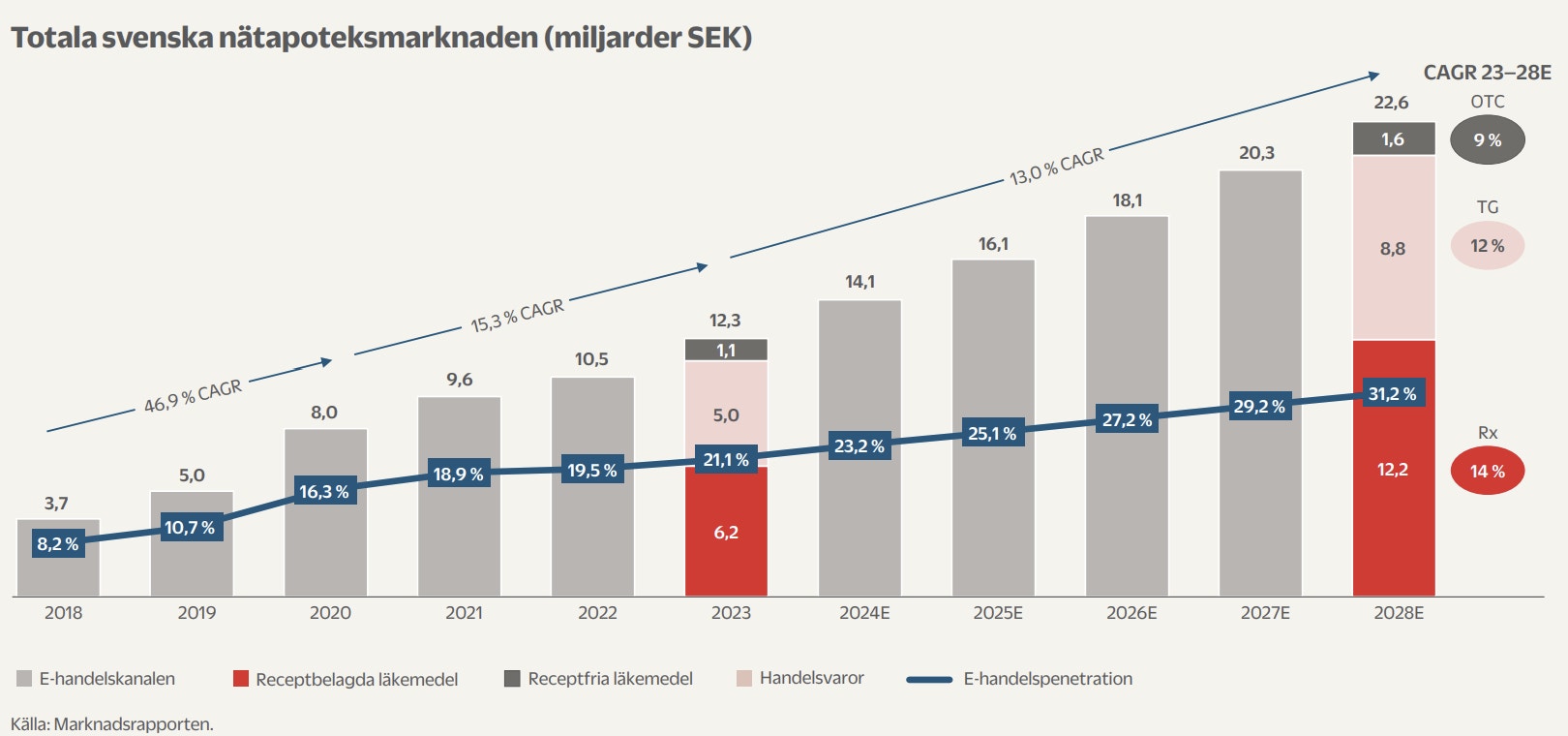

Lång tillväxtresa kvar: Historiska framgångar i all ära. På börsen belönas man främst utifrån vad som finns kvar att göra och det är en hel del i Apoteas fall. På den svenska marknaden finns drivkrafter som en ökad andel e-handel, där nuvarande penetration kring 23 procent väntas öka till över 30 procent de kommande fyra åren, och Apotea har en tydlig ambition att bli större inom receptbelagda läkemedel.

Ovanpå det kommer satsningen i Norge där man sedan 2022 är närvarande via förvärvet av Apotera. En marknad som påminner om den svenska men ännu har betydligt lägre e-handelspenetration (5% 2023) vilket talar för att framgångsreceptet går att kopiera i vårt grannland.

Apoteas finansiella mål är att dubbla omsättningen de kommande 4-5 åren. Vad gäller lönsamhet är rörelsemarginalmålet på kort till medellång sikt 3-5 procent och på lång sikt 7-8 procent. Startpunkten är att Apotea den senaste 12-månadersperioden omsatte 6,3 miljarder kronor med en justerad rörelsemarginal på 4,1 procent.

Okej prislapp: Räknat på nuvarande årsvinst motsvarar priset i noteringen 24 gånger rörelsevinsten och 32 gånger nettovinsten. Inte på något sätt billigt men helt okej givet att Apotea är skuldfritt och kan fortsätta växa med lönsamhet under lång tid i en ocyklisk bransch. Men viktigare än multiplarna på den historiska vinsten är att det inte behövs något avancerat excelark, knappt en servettkalkyl, för att räkna ut att Apotea kommer att vara värt betydligt mer än i dag om man litar på att målen infrias.

Säg att omsättningen dubblas på fem år och att marginalen hamnar på 6 procent, det vill säga mitt emellan bolagets båda marginalmålintervall. Då omsätter Apotea 12,6 miljarder med en rörelsevinst runt 750 miljoner kronor. Det är en tripplad vinst i förhållande till nuvarande helårstakt kring 250 miljoner kronor och då faller vinstmultiplarna snabbt. Skulle Apotea lyckas ta sig upp i det högre marginalmålintervallet på 7-9 procent blir vinsttillväxten förstås ännu högre

Lyckas inte Apotea så lyckas ingen

Att offensiva tillväxtmål och ambitioner om ökad lönsamhet infrias kan man självklart inte ta för givet men förutsättningarna för framgång är bättre här än i många andra nykomlingar vi har sett på börsen de senaste åren. Slutsatsen blir att Apotea uppfyller de flesta krav man kan ha på en introduktion och att det är svårt att se hur den här noteringen inte ska bli lyckad.

Oavsett om man tänker köpa för att sälja snabbt eller om man vill vara med på den långsiktiga resan är rådet givet. Det är bara att teckna.

Apotea

Rekommendation: Teckna

Teckningskurs: 58 kronor

Teckningsperiod (allmänheten): 27/11-4/12

Följ taggar