Blandad utveckling för Eltel

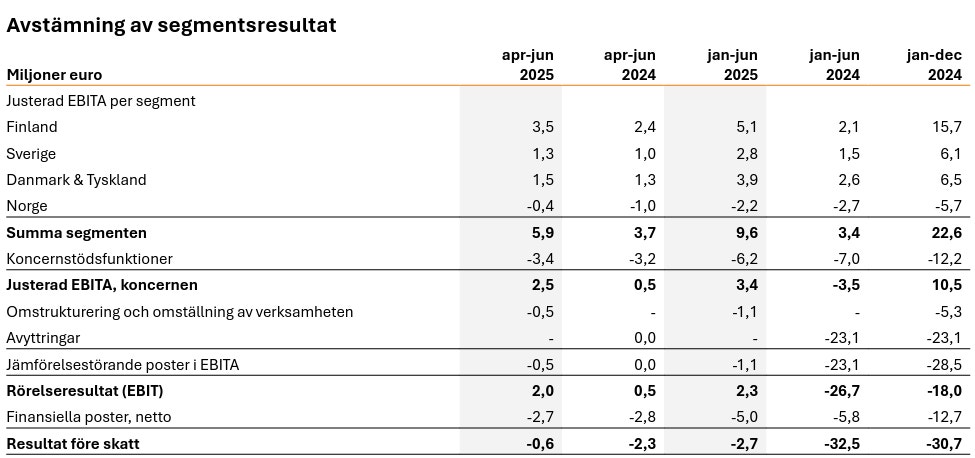

Infrastrukturbolaget Eltel faller omkring 7 procent i skrivande stund efter en rapport där den organiska tillväxten var -5,4 procent där endast den svenska marknaden uppvisade tillväxt. I övriga Norden samt Tyskland och Litauen var det krympande omsättning. Dessutom är den polska verksamheten avyttrad under fjolårets jämförelsekvartal. Omsättningen föll därmed 6,9 procent till 201 miljoner euro (Meur).

Bland bolagets kunder och marknader är det en blandad utveckling. Inom Communications (mobila och fasta kommunikationsnät) var nedgången 4 procent och i det något något mindre segmentet, Power (Kraftledningar, smarta elnät och förnybart) var nedgången 10 procent.

Men på marginalfronten fortsatte lönsamheten att vässas där bruttomarginalen stärktes till 11,2 procent (10,0) och givet den krympande omsättningen så var marginalförstärkningen på den justerade ebita-marginalen som nådde 1,2 procent (0,2) godkänt. Justeringar som engångsposter börjar dock bli tröttsamma efter 2023 (7 Meur) och 2024 (28,5 Meur). Men nu är dessa i varje fall hänförligt den norska verksamheten som är förlustbringande och ska ha avslutats i kvartalet där 220 anställda har sagts upp.

Lite dystert var det också att se att underhåll- men också uppgraderingstjänster, där jag förmodar att lönsamheten är högre, också minskade. Att projektleveranserna minskade har nog inte samma genomslag på lönsamheten.

På rullande tolv månader är omsättningen 807 Meur med ett justerat ebitaresultat på 17,4 Meur, motsvarande en marginal på 2,2 procent. Om vi exkluderar den justerade ebitaförlusten på 5,2 Meur i Norge så landar vi runt 22,5 Meur.

Det är inte särskilt dyrt när vi ställer det mot börsvärdet på 1678 Mkr (motsvarande 150 Meur). Men balansräkningen i Eltel lämnar mer att önska. I kvartalet refinansierades merparten av skulden och en dyr hybridobligation. Den nya upplåningen på 130 Meur kostar dock Euribor 3m +5,25 procent, alltså 7,2 procent för närvarande. Med en nettoskuld på 144 Meur blir värderingen hela 13 gånger på ev/justerad ebita även med återläggningen av den norska förlusten.

Orderboken uppgår till 493 Meur och 1 200 Meur om vi inkluderar ledningens bedömning för avrop i återstående ramavtal. Det är alltså inte något att luta sig mot för att räkna med tillväxt.

Det vill nog till att lönsamheten stärks markant för att Eltel ska bli en köpvärd aktie. Även om vi lägger in en procentenhet ytterligare från exemplet ovan så ser värderingen på 9,5 gånger snarare rimlig ut. Målsättningen är 5 procent och börjar Eltel närma sig det det är aktien köpvärd. Den utvecklingen lär dock dröja och jag väljer att avvakta den utvecklingen innan jag trycker på köpknappen.

Följ taggar