Bonesupport har bara skrapat på ytan

Lundabolaget Bonesupport grundades vid millennieskiftet då professor Lars Lidgren ville förbättra livskvaliteten för patienter som led av olika bensjukdomar jämfört med standardbehandling. Standardbehandling innebär att kirurgen tar ut en frisk benbit från patientens egna ben eller från en bendonator.

Ofta används skruvar och plattor för att stabilisera skadan. Många gånger leder det till infektion trots att antibiotika används i samband med operation.

Över 20 års forskning och utveckling har lett till tre marknadsgodkända varianter av Cerament, en injicerbar pasta som bryts ned och ombildas till patientens egna ben inom 6–12 månader där benet inte kan läka av sig själv. Cerament används av kirurger vid trauma, allvarliga och komplicerade benbrott, krosskador, svårare skelettskador, sjukdom och vid beninfektion.

Mycket har hänt sedan midsommar 2017 då Bonesupport börsnoterades. Då kostade en aktie 29 kronor, motsvarande ett börsvärde om drygt 1,4 miljarder kronor. Åren som gått har mynnat ut i en framgångsrik tillväxtresa och bolaget är lönsamt idag, med ett börsvärde på 20 miljarder.

Överlägsen klinisk studiedata i flera patientgrupper där forskningen dokumenterats i över 350 vetenskapliga artiklar erkänner nyttan med Bonesupports produkter. Studier stödjer att Cerament förkortar vårdtiden och leder till bättre livskvalitet för patienter jämfört med standardbehandling. Därigenom uppnås positiva hälsoekonomiska effekter för vården och samhället som gör deras produkter attraktiva både för vårdgivare likväl som för betalare.

USA är nyckelmarknaden för tillväxt

Forskningen är väldokumenterad och stödjer att Cerament som utsöndrar antibiotika förbättrar läkningsprocessen. Färre ingrepp leder till amputation och risken för död minskar dramatiskt hos patienter med diabetesfot, vilket är banbrytande.

Det i sig kan ses som ett kvitto och stärker förtroendet för produkterna, framförallt inom läkarkåren, vilket underlättar införsäljning till sjukhusen där efterfrågan är stor. Av 6 000 sjukhus i USA har man endast träffat en bråkdel vilket talar för att förutsättningarna för att kunna fortsätta ta marknadsandelar finns där, under lång tid framöver.

Sedan årsskiftet har marknaden handlat ned aktien med drygt 20 procent trots att bolaget visar tillväxt och rapporterade ytterligare ett starkt kvartal som överträffade analytikernas förväntningar. Sentimentet på börsen har varit allmänt svagt och aktien har kommit ned utan någon bolagsspecifik anledning.

Bonesupports vd Emil Billbäck har gedigen erfarenhet från läkemedelsbolag, äger 0,54 procent av kapitalet motsvarande 108 miljoner kronor och har suttit på posten sedan 2018. Efter att den här analysen publicerats blev det känt att Billbäck kommer att lämna över vd-rollen till medicinteknikbolaget Stilles vd, Torbjörn Sköld, med start från september.

Det är värdefullt att Billbäck stannar kvar i bolaget som senior rådgivare samtidigt som Sköld har tidigare erfarenhet från flera roller inom Depuy Synthes (en av Bonesupports främsta konkurrent) vilket kommer att bli en tillgång för Bonesupport i deras fortsatta kommersialiseringsresa i USA.

Healthcap har varit största huvudägare sedan 2010 men sålde under hösten 60 procent av sitt innehav samtidigt som fastighetsmiljardären Erik Selin utökade sitt innehav med motsvarande andel om 6 procent av bolaget.

Ägare | Kapital | Röster |

Swedbank Robur | 9,43% | 9,55% |

Erik Selin | 9,07% | 9,18% |

Capital Group | 7,53% | 7,63% |

Healthcap | 3,99% | 4,04% |

Vanguard | 3,76% | 3,81% |

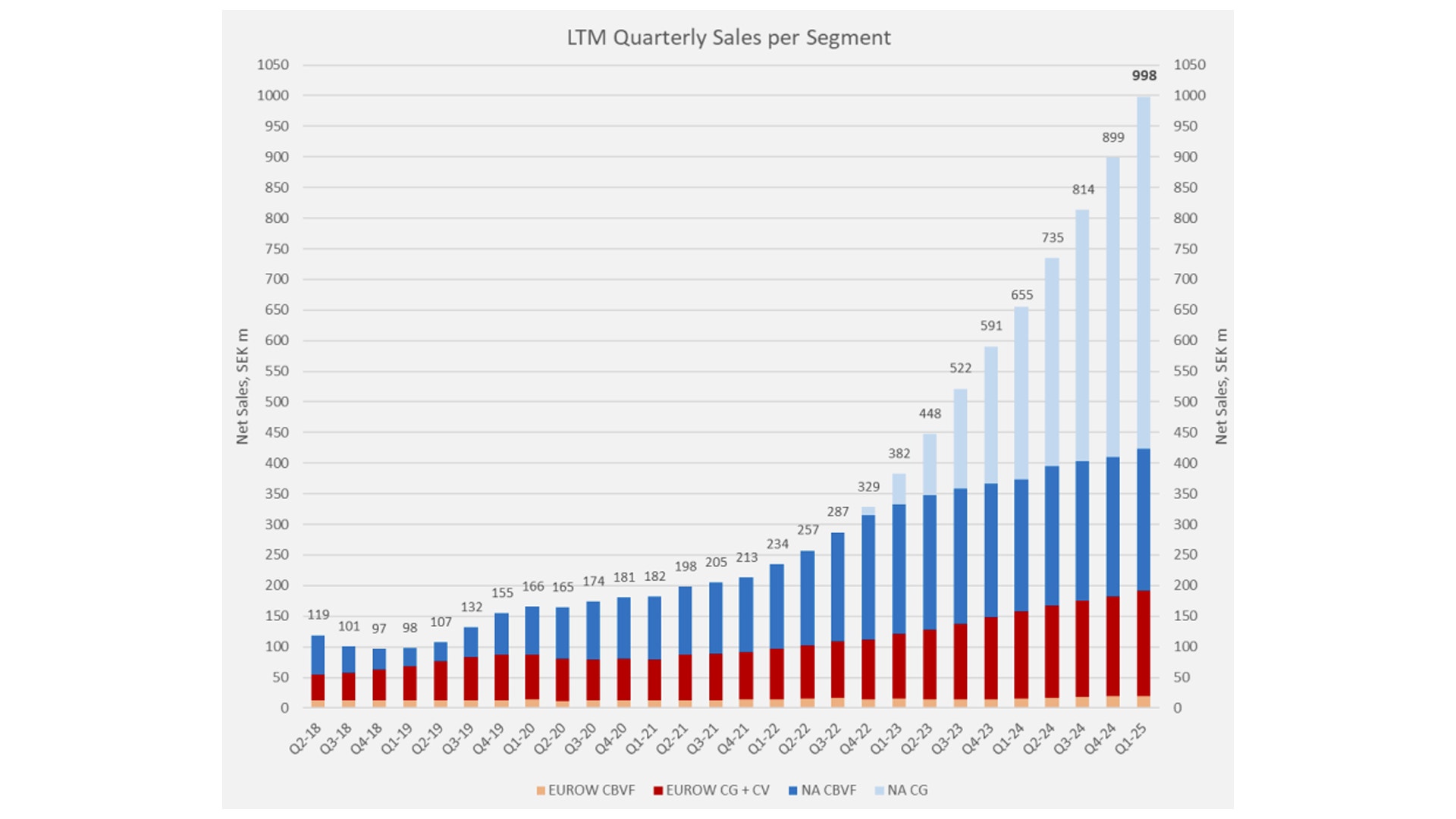

Nettokassan var 212 miljoner kronor vid årsskiftet. Nettoomsättningen ökade med 52 procent under 2024 och uppgick till 899 miljoner kronor. Bonesupport uppskattar att försäljningen kommer att växa med över 40 procent under 2025.

I bolagets senaste kvartalsrapport så växte försäljningen med 54 procent jämfört med första kvartalet förra året och därmed har bolaget fortsatt att utvecklas starkt. Sekventiellt ökade försäljningen med 11 procent vilket talar för att upptaget stärks i samband med att fler kirurger kommer i kontakt med Cerament som utsöndrar antibiotika. Kassabehållningen efter första kvartalets utgång ökade med ytterligare 40 miljoner kronor sedan årsskiftet trots något högre kostnader.

Sedan lanseringen av Cerament G, som utsöndrar antibiotika, har försäljningen vuxit exponentiellt på den amerikanska marknaden. Den totala försäljningen ökade med 62 procent under 2024 i USA, att jämföra med den mer modesta tillväxten på 23 procent i Europa och övriga världen. Det positiva enligt bolaget, är att försäljningen i Europa växer sex gånger snabbare än vad den europeiska marknaden gör i sig.

FDA-ansökningar öppnar nya dörrar

Ansökan har i dagarna lämnats in till amerikanska läkemedelsmyndigheten FDA för den andra antibiotikafrisättande produkten, Cerament V. I samband med att bolaget breddar användandet till nya patientgrupper och expanderar till nya marknader ökar kostnaderna. Givet en kapitallätt struktur så kommer intäkterna att kunna täcka för de kostnader som uppstår.

I dagsläget har bolaget nått ungefär 4 procent av marknaden och ansökan är inlämnad till FDA för att bredda användningsområdet till ryggradskirurgi. Cerament BVF lanseras tidigast i slutet av året för ryggradskirurgi i USA. Ryggradsmarknaden beräknas vara större, med 750 000 årliga ingrepp varav 2 till 6 procent blir infekterade.

Cerament BVF kommer inte flytta nålen inom ryggradskirurgi då konkurrensen på området är tuff. Främsta konkurrenter är Depuy Synthes (Johnson & Johnson), Stryker, Zimmer Biomet och Anika Therapeutics men ingen har teknologin som lagar benhåligheter och samtidigt utsöndrar antibiotika vilket är vad som utmärker och särskiljer Bonesupport.

Siktet är inställt på att under kommande år bredda godkännandet till Cerament G och V inom ryggradskirurgi vilket kommer att bli avgörande för framtida tillväxt. Här räknar jag med att Bonesupport, vid godkännande, kommer att bli ledande då risken för infektioner förebyggs.

Beninfektioner drabbar runt 55 000 patienter per år och ökar med 5 till 7 procent årligen i USA. Enbart benbrott skulle kunna nå en marknadsandel på 10 procent. Adderar vi dessutom ryggradskirurgi så ser värderingen mindre dyr ut på dagens nivåer. Globalt sker cirka 4 miljoner årliga ingrepp på bengraftsmarknaden.

Bonesupports höga bruttomarginal på 94 procent syns inte fullt ut i rörelsemarginalen idag, men min bedömning är att rörelsemarginalen kommer kunna stiga från dagens 18,5 procent mot nivåer runt 35 till 40 procent på sikt, i takt med att bolaget mognar och växer i USA.

Analytikerkåren är positiv och om vi drar ut penseln ett par år så värderas aktien till framåtblickande runt nio gånger försäljningen (ev/s) och till 25 gånger rörelsevinsten (ev/ebit) till ett p/e-tal på 36 gånger årsvinsten på 2027 års estimat. Vinsten per aktie förväntas växa med närmare 45 procent från 2026 till 2027.

2023 | 2024 | 2025E | 2026E | 2027E | |

|---|---|---|---|---|---|

Omsättning, mkr | 591 | 899 | 1 269 | 1 717 | 2 201 |

Tillväxt | 80 % | 52 % | 41 % | 35 % | 28 % |

Rörelseresultat | 14 | 166 | 304 | 548 | 787 |

Rörelsemarginal | 2,4 % | 18,5 % | 24,0 % | 31,9 % | 35,8 % |

EV/EBIT | 873 | 154 | 65 | 36 | 25 |

EV/S | 21 | 28 | 16 | 12 | 9 |

P/E | 50 | 147 | 102 | 52 | 36 |

Vinst per aktie, kr | 3,76 | 2,02 | 2,88 | 5,65 | 8,17 |

Källa: Factset och EFN Finansmagasinet

Sammanfattningsvis så är aktien inte billig på dagens multiplar, men ju mer bolaget breddar användningen till fler patientgrupper, desto större sannolikhet att värderingen kommer ned i en snabbare takt.

Bolaget är därmed inte fullvärderat och potentialen är god för att fortsätta att ta marknadsandelar samtidigt som det inte avspeglas i aktiekursen idag. Årets korrektion skapar ett tillfälle att köpa en stark spelare inom bengraftsmarknaden där bolaget endast har skrapat lite på ytan.

Bonesupport

Börsvärde: 20 miljarder kronor

Aktiekurs: 296,20 kronor

Rekommendation: Köp

För: Då värderingen kommit ned är det dags att höja blicken och titta framåt. Jag ser positivt på tillväxtpotentialen och då vinsttillväxt driver aktiekurs kommer aktien att stiga med tiden.

Emot: Högt ställda förväntningar på att ta marknadsandelar där politiska faktorer och omprioriteringar inom hälsovårdssystemet kan leda till en temporär inbromsning av tillväxten.

Följ taggar