Börsens investmentbolag – därför lockar sektorn

Stockholmsbörsen bjuder på flera högkvalitativa investmentbolag. Även globalt finns förstås goda alternativ, där Warren Buffetts Berkhshire Hathaway är det mest berömda. Just Warren Buffett tog nyligen ett steg tillbaka från vd-rollen och radarpartnern Charlie Munger gick tyvärr bort under 2023, 99 år gammal. Just ledningen och ägarnas förutsättningar att genomföra investeringar med hög riskjusterad avkastning som kommer aktieägarna till godo är det mest centrala i valet av investmentbolag. Som alltid vid valet av aktier är värdering en vital del i analysen.

Professionell förvaltning till reapris

Men låt oss börja med grunderna. Ett investmentbolag är som namnet antyder ett bolag som investerar i andra bolag. Investeringarna kan vara passiva eller aktiva, i noterat såväl som onoterat och en varierande grad av ägarandel och inflytande.

Det finns flera goda anledningar att äga investmentbolag. För den passiva investeraren så kommer investmentbolagen ut väldigt bra i jämförelsen med en fond. Avgifterna är i princip alltid lägre än en aktivt förvaltad fond och för de stora bolagen faktiskt också lägre än indexfonder. Då får man en professionell förvaltning som har ett friare mandat och bättre investeringsmöjligheter än gemene fondförförvaltare. Dessutom värderas ofta innehaven lägre än värdet på innehaven, så kallad substansrabatt, till skillnad från en fond som alltid handlas till aktuellt värde.

Just substansrabatt är ett tungt argument för att köpa investmentbolag. Den biten förtjänar en extra djupdykning där en rabatt inte alltid är vad den ser ut som, och en premie (då aktien värderas högre än tillgångarna) faktiskt i vissa fall kan vara befogad.

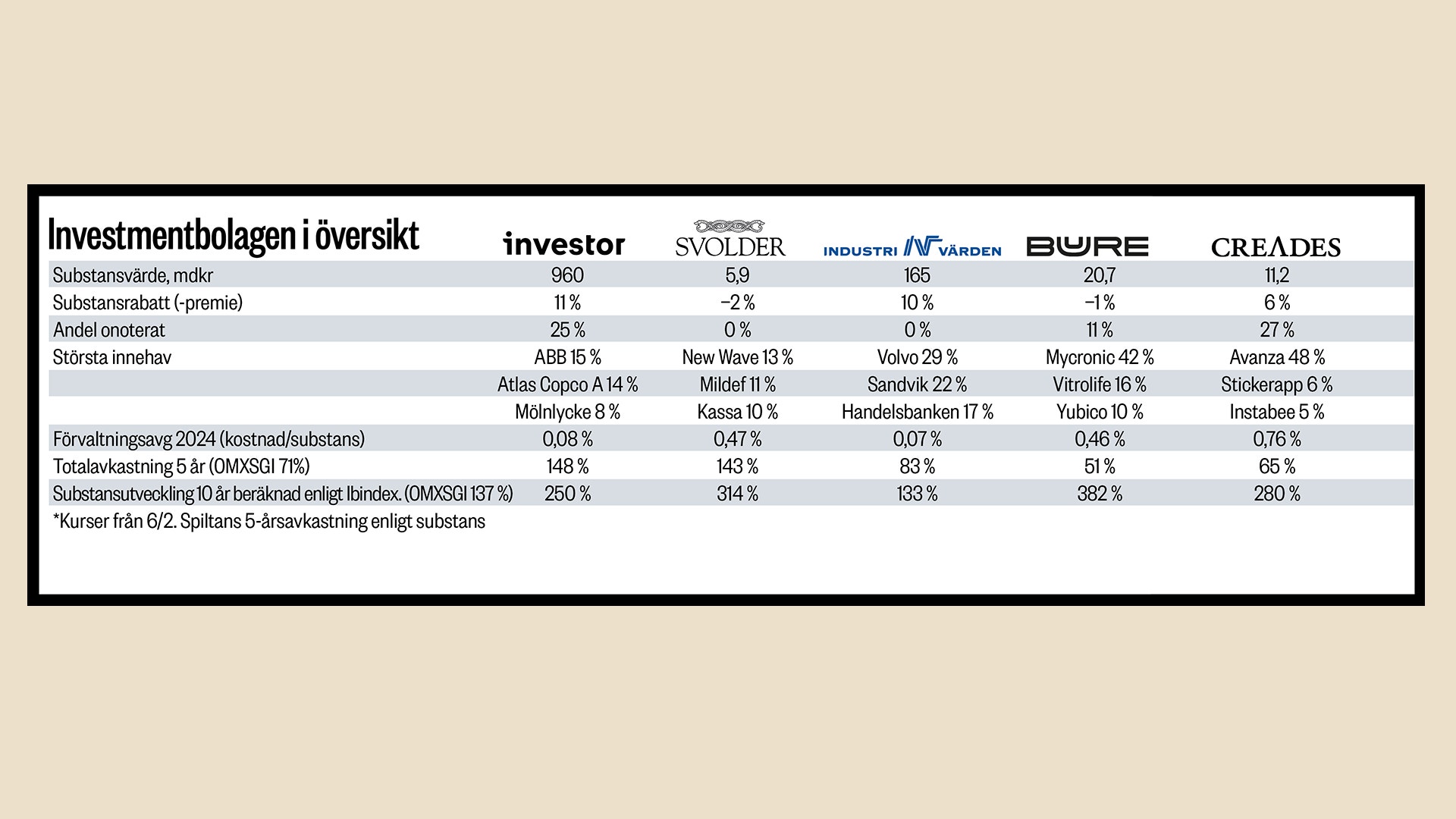

För att klargöra vad jag menar med substansrabatt så kan vi ta Industrivärden som exempel. Portföljen har ett nettovärde (det vill säga marknadsvärde på innehaven med avdrag för eventuell nettoskuld) på 165 miljarder kronor, men börsvärdet är endast 150 miljarder kronor. Aktien går således att köpa för 10 procents rabatt mot värdet. Omvänt skulle ett börsvärde på 182 miljarder kronor alltså betyda att aktien i stället handlades till 10 procents premie.

I teorin kan alltså bolaget i fråga sälja hela portföljen och tjäna mellanskillnaden. Nu är det förstås inte så enkelt då stora försäljningar över börsen pressar kurserna och om portföljen dessutom innehåller onoterade innehav så har dessa inte någon omedelbar köpare och värdet är inte lika tillförlitligt. Bäst är förstås om vi kan hitta ett bolag med en portfölj av bolag som vi redan gillar.

Ibland hör man argumentet att rabatt spelar ingen roll om den ändå inte kommer minska över tid, vilket är direkt felaktigt.

Ibland hör man argumentet att rabatt spelar ingen roll om den ändå inte kommer minska över tid, vilket är direkt felaktigt. Även om rabatten inte skulle minska över tid så kommer värdet av rabatten ändå ägarna till godo. Det sker inte minst genom utdelningar där rabatten blir en hävstång. Investmentbolagen har sedan i sin tur incitament att dela ut merparten av erhållna utdelningar till ägarna då dessa blir skattebefriade i det fallet.

Fällor i rabatten – se upp för onoterat

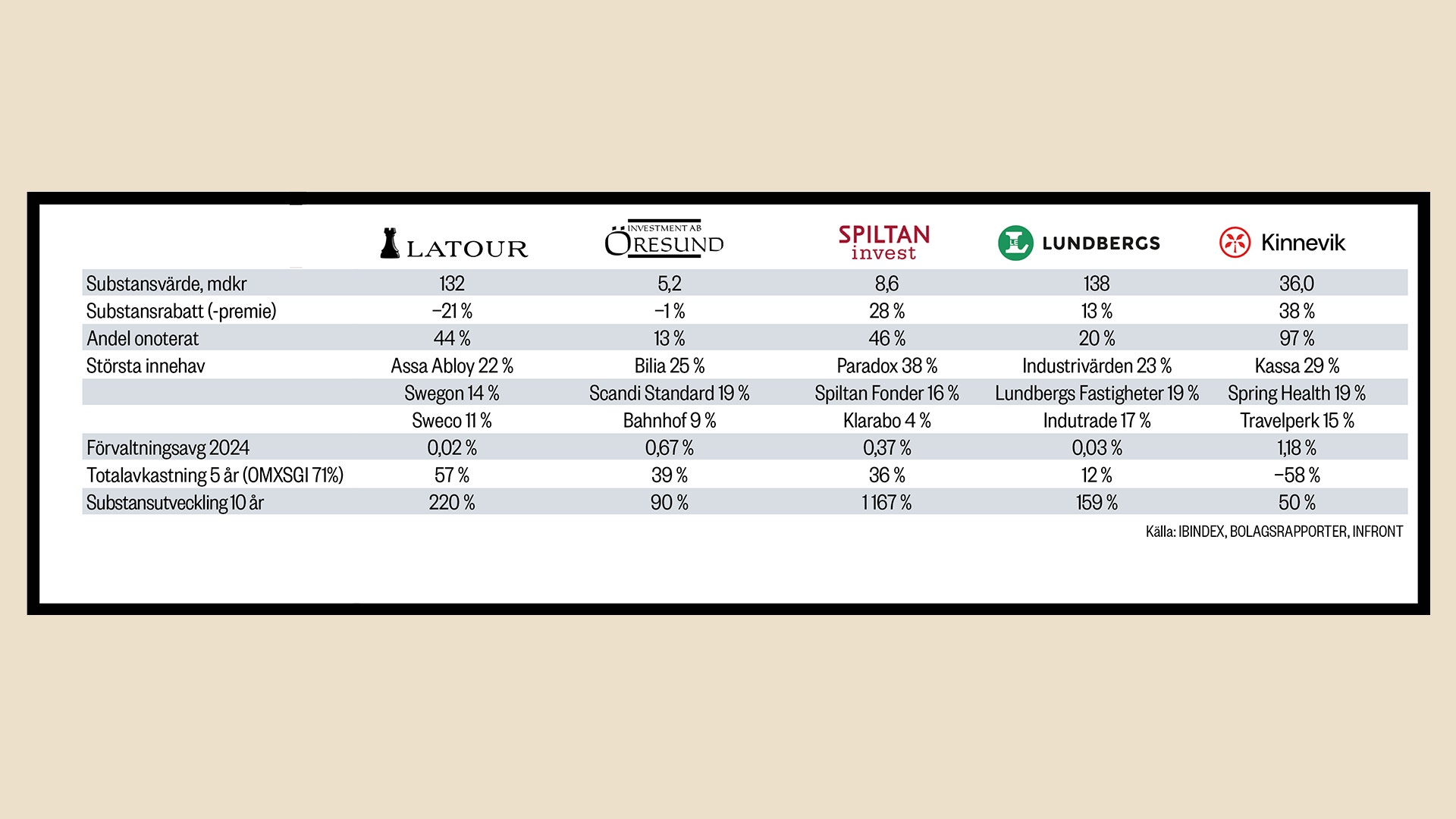

Förutom kontantutdelning så kan också sakutdelning ske, där Kinnevik exempelvis delat ut ägandet i både Zalando och MTG till ägarna. Därtill så erbjuds möjligheten till återköp, vilket realiserar värde det också.

I tabellen hittar du de tio största svenska investmentbolagen där bland annat rabatt/premie framgår. Som ni kan se är rabatten påtaglig i Kinnevik och Spiltan. Det betyder inte att vi kan köpa dessa rakt av och räkna med att vi faktiskt handlat aktier till reapris. Dessa har nämligen gemensamt en viss osäkerhetsfaktor, och det är onoterade innehav. Kinnevik är störst i den kategorin och helt klart anser marknaden att Kinnevik värderar dessa bolag för högt i böckerna.

Men förutom att onoterade innehav kommer med större osäkerhet så kan en rabatt vara motiverad av andra anledningar.

Det kan röra sig om en misstro mot ledningens kompetens huruvida de kommer göra värdeskapande investeringar i framtiden. Det kan också vara en fråga om incitament där makten sätts före avkastning, eller incitamentsprogram och höga förvaltningskostnader där ledningen skor sig på aktieägarna. Kinnevik faller i den här kategorin, medan Spiltans rabatt är lite mer svår att motivera.

Latour: Premien som tappat fotfästet

I andra änden av det spektrumet hittar vi Latour som handlas till en premie på drygt 20 procent trots att 56 procent av värdet finns i stora börsnoterade bolag. Latour är också ett bolag där såväl avkastning som premie har dalat de senaste fem åren, vilket hänger ihop. Latour var förut det kanske bästa investmentbolaget och åtnjöt sedan en skyhög premie. Den framgångsrika ledningen som skapat den goda historiken kunde motivera en viss premie och därtill den onoterade industrirörelsen som värderats lägre än liknande bolag på börsen. Industrirörelsen kan fortfarande motivera en premie, men någon premievärdering för nuvarande ledning är inte motiverad.

En premievärdering är egentligen endast motiverat i de fall förvaltningen genererar överavkastning samtidigt som det är svårt eller omöjligt att replikera portföljinnehavet eller potentiella affärstillfällen. Det kan exempelvis röra sig om möjligheter att vara med i onoterade investeringar, börsnoteringar eller blockförsäljningar. En beprövad historik där ledningen visat att de kan överavkasta börsen är också närmast en förutsättning för premievärdering. Då avses en premie som inte kommer av för lågt värderade onoterade innehav, vilket annars också potentiellt kan motivera en premie.

Några andra överväganden vid val av investmentbolag är portföljens sammansättning, historiken och balansräkningen.

Vad gäller portföljsammansättningen är det välkommet med åtminstone en viss diversifiering. Samtidigt är det värt att lyfta fram att några av de mest framgångsrika investmentbolagen de senaste tio åren haft en tämligen koncentrerad portfölj, där Bure, Creades och Spiltan sticker ut i positiv bemärkelse. De senaste fem åren är dock de tre aktiernas totalavkastning sämre än index där de mer diversifierade Investor, Industrivärden och Svolder överavkastat index.

Just diversifiering kan förstås uppnås genom att köpa flera investmentbolag. Bland de större bolagen med noterade bolag är koncentrationsrisken heller inte lika riskabel som inom onoterat. Det kan bland annat VNV Global vittna om där största innehavet i form av Babylon blev värdelöst.

Precis som för andra bolag är en lång och framgångsrik historik något som inte bör underskattas. Bäst i klassen de senaste fem åren är Investor följt av Svolder som båda också har en utmärkt historik över tio år. På tio år sticker Spiltan ut i positiv bemärkelse med fullträffen i Paradox, men också Bure, Creades, Latour och Lundbergs har ökat substansen klart mer än index med återinvesterade utdelningar (OMXSGI).

Tre köpvärda val – och några att undvika

Slutligen bör balansräkningen beaktas där skuldsättningen inte bör vara särskilt hög. Ett investmentbolag som inte har investeringsutrymme blir då bakbundet och kan tvingas sälja innehav i stället för att stå redo att nyttja en mindre belåning och stötta innehaven såväl som göra opportunistiska affärer. Samtliga bolagen i tabellen har balansräkningar i gott skick där Kinnevik sticker ut med en rejäl kassa medan Latour har högst nettoskuld. Det är dock ganska naturligt då Kinneviks portfölj består av förlusttyngda tillväxtbolag och Latours stabila industrirörelse kan drivas med belåning.

Sammantaget så hittar vi flera intressanta bolag i Sverige, men vi har även spanat utomlands.

Finansmagasinets analytiker har denna vecka hittat köpvärda aktier med vitt skilda egenskaper (se länk nedan). Vid sidan om dessa kan vi också nämna Traction som trots en stor kassa slagit börsen över tid. Vi konstaterar också att Öresund inte rosat marknaden och inte förtjänar någon premievärdering. Martin Blomgren har sedan tidigare ett säljråd på Öresund. I Svolder har den mycket framgångsrike vd:n Ulf Hedlundh efter 29 år lämnat över till Tomas Risbecker under 2023. Den starka historiken ska därför inte längre tillskrivas aktien fullt ut, men sedan är värderingen utan premie nu också. Det finns många bra val i sektorn över tid där det lönat sig att undvika de minsta bolagen. Läs mer om våra favoriter nedan.

Följ taggar