Cibus växer snabbt – men hög utdelning räcker inte

Fastighetsbolaget med livsmedelsbutiker och månadsvis utdelning är en mycket populär aktie hos privatsparare där drygt 5 procent av bolaget ägs av Nordnet och Avanzas pensionsbolag.

I dagens rapport för det första kvartalet rapporterar Cibus en tillväxt för hyresintäkterna på hela 28 procent till 39 miljoner euro. Driftnettot ökade snäppet mer då hyresavtalen är väldigt avskalade (double/triple-net) där hyresgästen står för nästan alla kostnaderna.

I kvartalet har också Cibus erhållit billigare finansiering där genomsnittsräntan fallit till 4,2 procent (4,6). Förvaltningsresultatet ökade därmed till 18,4 miljoner euro (12,2) om vi exkluderar påverkan från negativ goodwill och valuta.

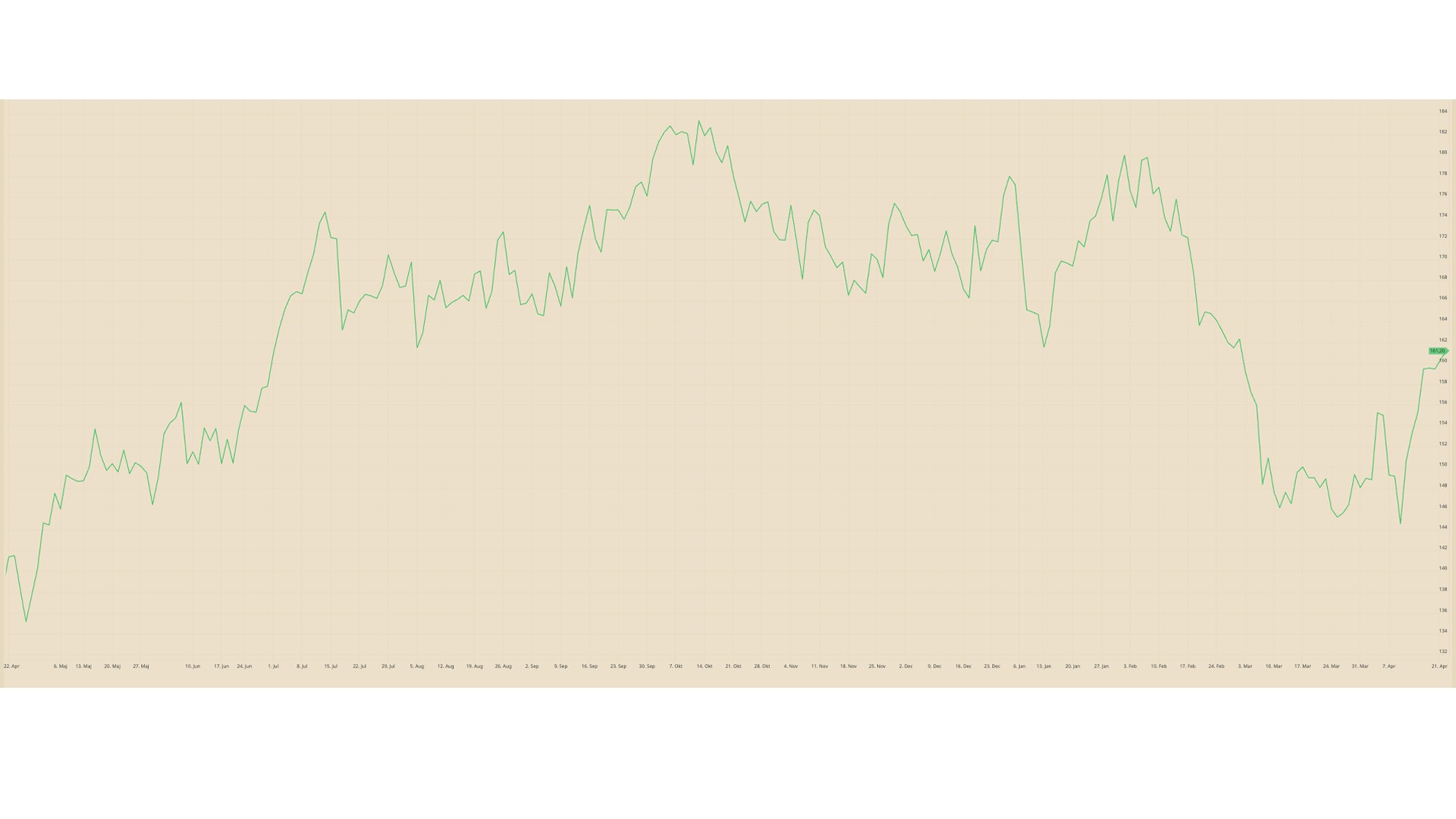

1-årsgraf

Nu är det här stora tal rakt igenom och förvärv är förklaringen. I kvartalet förvärvades nämligen fastigheter för totalt 555 miljoner euro, primärt i Beneluxländerna från Forum Estates. Beståndet växte därmed 29 procent. Förvärven konsoliderades emellertid inte förrän slutet av januari så någon form av tillväxt i jämförbart bestånd borde Cibus uppvisa. Inte minst då avtalen är indexerade med inflationen, men tyvärr redovisas inte det i kvartalet. Under 2024 minskade dock driftnettot 0,6 procent i jämförbart bestånd på grund av högre vakanser då inflationsjusteringen på 1,9 procent inte riktigt kunde kompensera.

Värdeförändringarna var marginellt negativa i kvartalet, primärt efter ökad vakans i Finland. Noterbart är däremot att Cibus sålde flera fastigheter över bokfört värde. Substansvärdet (EPRA NRV) ökade också till 12,6 euro (11,9) per aktie.

Till dagens kurs pekar det på en substanspremie omkring 18 procent. Enda rationella förklaringen till den premien är att investerarna anser att fastigheterna är undervärderade, eller att Cibusledningen kan skapa stora värden med nya investeringar.

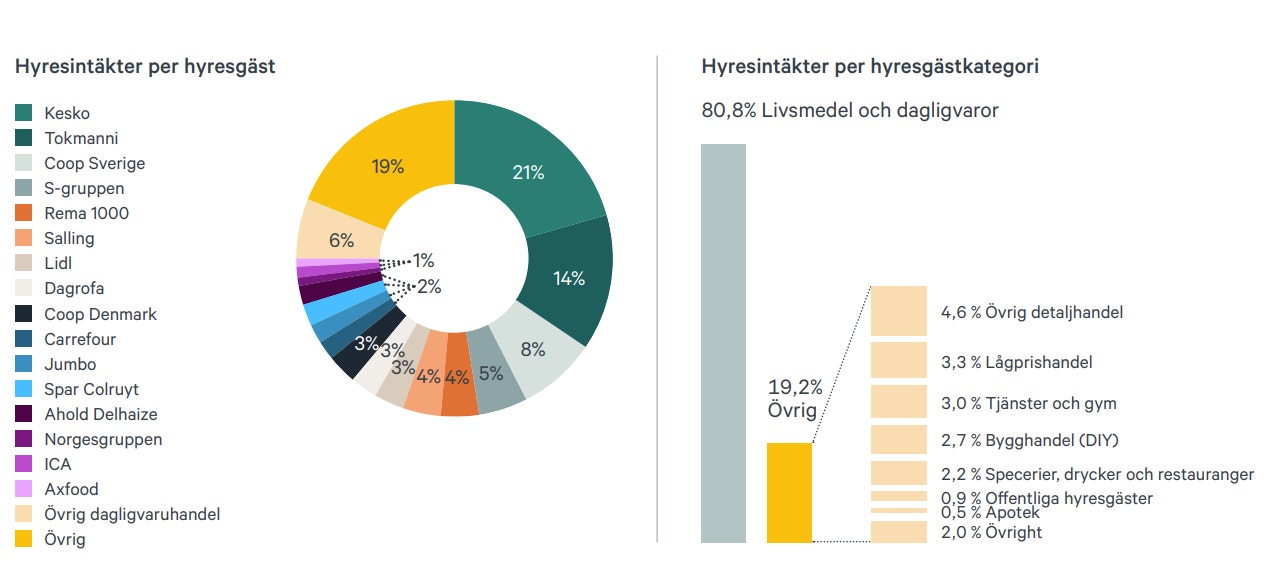

Cibus hyresgäster

Försäljningarna ger stöd till det tidigare medan det senare inte rimmar med utdelningsfokuset. Cirka 90 procent av förvaltningsresultatet delas ut och aktien har en direktavkastning på just över 6 procent. Istället betalar Cibus förvärv genom nytryckta aktier vilket är en udda modell. Tidigare har man faktiskt samtidigt som nyemissioner genomförts, fortsatt att dela ut pengar vilket förstås är direkt värdeförstörande. Som ägare vill man rimligen inte bli utspädd i onödan om man inte anser att aktien är övervärderad, och om man anser det, varför ska man då äga aktien?

Nu är värderingen förvisso inte uppåt väggarna. Intjäningsförmågan för de kommande tolv månaderna från 1:a april pekar på ett förvaltningsresultat om 1,04 euro per aktie, en ökning med 8 procent det senaste året. Det ger en värdering på drygt 14 gånger förvaltningsresultat från dagens kurs på 160 kr i skrivande stund. Men givet ECBs räntesänkning och lägre refinansiering är nog värderingen snäppet lägre nu.

Aktuell intjäningsförmåga 1/4 2025 (MEUR) | ||

Hyresintäkter | 165,7 | |

Fastighetskostnader | -9,4 | |

|

|

|

Driftnetto | 156,3 | |

Central admin | -13,5 | |

Finansnetto | -64,5 | |

Utdelning hybridobligation Justering intressebolag och icke kassaflödespåverkande poster | -2,2 +3,1 | |

Förvaltningsresultat | 79,2 | |

…per aktie, kr | 10,36 | |

Nyckeltal | ||

Substansvärde/aktie (EPRA NRV), kr | 137,7 | |

Aktiekurs, kr |

| 161,75 |

Premie(+)/Rabatt(-) | 18% | |

P/Förvaltningsresultat | 14,3 | |

Aktiens direktavkastning | 6,1% | |

Nettoskuldsättningen uppgår dock till 1458 miljoner euro (inräknat hybridobligation på 30 miljoner euro) vilket ger en belåningsgrad på 59 procent. Det är åt det höga hållet och givet att Cibus värdesätter utdelningen så högt så blir det ingen större amortering.

Med ett bestånd av primärt livsmedelsbutiker så borde inte vakansriskerna vara så stora men en utebliven tillväxt i jämförbart bestånd är inte vad man vill se ur det perspektivet. Vakansgraden är också 5 procent så visst finns det risker. 14 gånger förvaltningsresultatet är en rimlig värdering men det är svårt att se något större argument att köpa Cibus för annat än utdelningen. Att prioritera en hög utdelning och sedan förvärva med nya aktier är ingen kapitalallokering som faller mig i smaken.

Följ taggar