Då kan det bli kul med AAK i portföljen

Fettspecialisten AAK höjde ett av målen inför kapitalmarknadsdagen som pågår i skrivande stund. År 2022 uttryckte bolaget ambitionen om att fördubbla rörelseresultat per kilo till 2030. Det tog inte mer än ett par år. Den tidigare ambitionen om 2 kronor per kilo, höjs till minst 3 kronor per kilo fram till 2030. Ledningen hade uppenbarligen missbedömt lönsamhetspotentialen i affären. Eller den egna förmågan.

Att kritisera ett bolag som överträffar målen är svårt. Men innan du ställer dig i hyllningsledet bör du fundera ett varv kring affärens visibilitet. Kritik som annars ofta uppstår när missbedömningen är till aktieägarnas nackdel. Antaganden om framtiden är utmanande, och det gäller även styrelse och ledning.

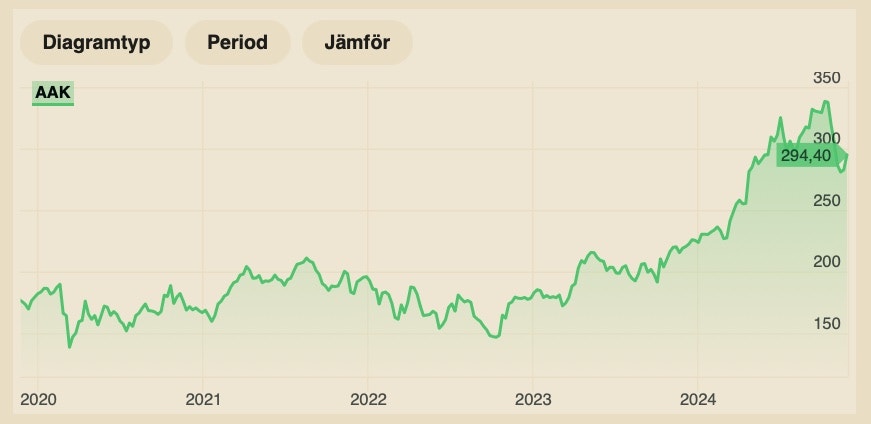

AAK har imponerat. Vinsten är dubblerad och skulden nästan borta. Den ökade intjäningen förklaras av interna optimeringar enligt bolagets vd Johan Westman. Ni ska nivån höjas ytterligare. Aktien belönas med en uppgång på cirka 3 procent.

Förädling av enorma volymer

Processen är tydlig. Köp restprodukter, förädla och sälj vidare. Oljan är växtbaserad och framställs genom palm, kokos och sojabönor. Kunderna är ofta inom livsmedel. Fettet används för att förbättra smak, konsistens och hållbarhet. Andra användningsområden är kosmetika, hårvård och ljusvaxer.

Volymerna är enorma. Lönsamhetsmåttet uttrycks i kronor per kilo. Alltså hur mycket AAK kan göra i rörelseresultat per kilo förädlat fett. Vid utgången av tredje kvartalet hade 2,2 miljoner ton förädlats i de totalt cirka 20 produktionsanläggningarna.

Period | 2019A | 2020A | 2021A | 2022A | 2023A | R12A |

Rörelseresultat, mkr* | 2 160 | 2 165 | 2 400 | 2 900 | 4 100 | 4 800 |

Rörelseresultat, per kilo* | 0,94 | 0,99 | 1,04 | 1,28 | 1,94 | 2,19 |

Kassaflöde, mkr | 1 560 | 2 020 | 508 | -73 | 5 300 | 3 600 |

Vinst per aktie, kr | 5,9 | 6,2 | 5,6 | 6,8 | 11,4 | 13,4 |

Källa: AAK | ||||||

*Justerat för jmf. störande poster | ||||||

AAK ändrade inte det finansiella målet inför kapitalmarknadsdagen. Exkluderat förvärv ska rörelseresultat i snitt öka med 10 procent per år. Det skulle innebära ett rörelseresultat på cirka 8,5 miljarder kronor år 2030. Scenariot skulle också innebära cirka 24 kronor per aktie. Vinsten per aktie ska med andra ord nästan dubbleras till 2030.

Adderas nettoskulden till börsvärdet uppgår rörelsevärdet till nästan 78 miljarder kronor. Skuldfritt värderas alltså AAK till nio gånger målbilden för rörelseresultatet år 2030. Det är långt dit och mycket kan hända.

Aktien värderas till 22 gånger historiska årsvinsten. Analytikerna väntar sig att vinsttrenden gäller även nästa år. Det innebär något lägre multiplar på den förväntade vinsten 2025. Det är inte vansinnigt högt för ett bolag med AAK:s historik.

Man kan ana att AAK precis passerat ett par år av överlönsamhet. Det är klokt att vänta sig en något mildare vinstutveckling framöver.

Mer säkert är att börsen kommer betala höga multiplar för AAK. Det finns inget bättre för aktiemarknaden än lång historik av konsekvent vinstökning. Lägg till en låg skuldsättning och hög andel kunder inom den stabila livsmedelsbranschen. Presenteras inget förvärv i närtid finns goda chanser till extra utdelning lagom till våren.

Kryptovalutor och amerikanska teknikjättar rusar. Bolag likt AAK kan för tillfället kännas trist. Men inget varar för evigt. Och när pendeln vänder kan det plötsligt kännas kul med AAK i portföljen.

Följ taggar