Långa räntorna kanske inte blir lägre

Beslutet föregicks av intensiva spekulationer. Den halvprocentiga sänkningen i september överraskade en nästan enig ekonomkår medan marknaden hade ställt in sig på en stor sänkning. Därmed blev marknadsreaktionen näst intill obefintlig. Mycket väsen för lite ull.

Fedordföranden James Powell förklarade beslutet med att riskbilden tippat över från stigande inflation till högre arbetslöshet. Den fortsatta gissningsleken handlar i närtid om hur stora ytterligare sänkningar det blir i höst. Räntemarknaden prisar in ytterligare tre kvarts procent men enligt medianen av bedömningarna från ledamöterna i Federal Open Market Committee (FOMC) blir det bara en halv procent till i år. Oenigheten är stor. Hela sju av nitton bedömde att räntan bara skulle behöva sänkas med ytterligare en kvarts procent i år och två medlemmar trodde att dagens räntenivå skulle vara lämplig året ut.

Arbetsmarknaden kommer vara i fokus

Så vad är det som skulle få åsikterna att tippa över åt ena eller andra hållet? Feds mantra har en tid har varit att inkommande data avgör. Efter en lång rad missbedömningar vågar man inte längre luta sig mot några prognoser. Bränt barn skyr elden. Eftersom riskbilden svängt kommer arbetsmarknaden att vara i fokus. En viss avmattning har skett där men statistiken spretar. Veckosiffrorna för arbetslöshet visar fortsatt högkonjunktur och lediga platser steg oväntat i senaste mätningen. BNP-tillväxten under tredje kvartalet ser ut att hamna på cirka 3 procent, betydligt över Feds bedömning av vad som är en uthållig tillväxt. Vad håller ekonomin i gång trots de höga räntorna? En viktig drivkraft är att hög lönsamhet lyfter företagens investeringar. I ett sådant skede brukar företagen inte dra ned på arbetsstyrkan, snarare tvärtom.

Ytterligare inbromsning är önskvärd

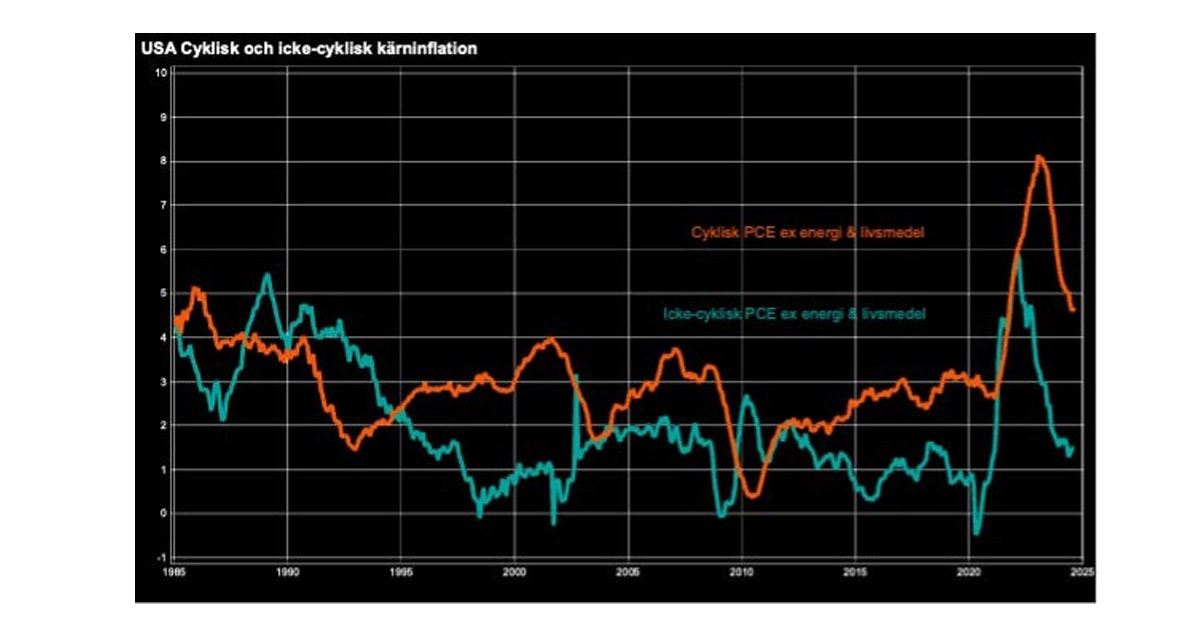

Inflationen har närmat sig målet men två tredjedelar av nedgången beror på faktorer som inte har med räntepolitiken att göra. Den del av inflationen som styrs av konjunkturen, den så kallade cykliska inflationen ligger på historiskt höga 4,5 procent. Det indikerar att ekonomin behöver kylas av mera för att målet ska nås. Ytterligare inbromsning är snarare önskvärd än något att oroa sig över. Om inflation och tillväxt håller i sig i höst kan Fed vila på hanen. Men om arbetslösheten skulle stiga är erfarenheten att man måste agera snabbt för att lyckas mjuklanda ekonomin. Därav Feds fokus på riskbilden.

Slutdestinationen viktigare än vägen dit

De långa räntorna, snarare än de korta, är vad som styr värderingen av aktier och andra tillgångar samt företagens investeringar. Slutdestinationen för räntorna är därför det avgörande för marknaden snarare än vägen dit. Ordförande Powell tydliggjorde efter mötet att räntan kommer att styras ner till den neutrala, den som varken är åtstramande eller stimulerande. Han underströk emellertid att det är högst osäkert hur lång vägen dit är. Dagens oenighet inom Fed speglas i de olika ledamöternas bedömning av neutralräntan. En ledamot tror att den nås redan efter 1 procents ytterligare sänkning. Dagens ränta är med den bedömningen inte så åtstramande. En annan bedömer däremot att den behöver sänkas 2,5 procent till för att sluta bromsa in.

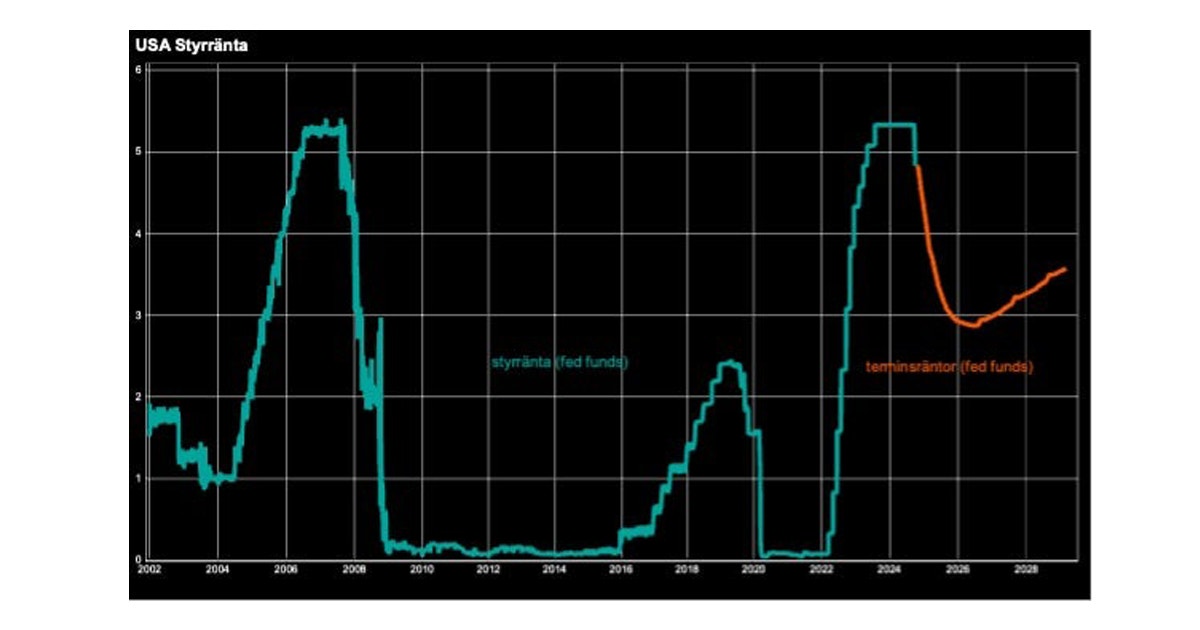

Långa räntor kan ha nått sin slutdestination

Allt fler inom Fed tror att neutralräntan stigit. Det är också marknadens bedömning. På längre sikt prissätts nu en styrränta på cirka 3,5 procent, betydligt högre än innan pandemin. Så vilka faktorer talar för att jämviktsräntan ökat? USA-ekonomins trendtillväxt har gått upp, bland annat därför att högre invandring satt fart på utbudet av arbetskraft, men också via högre produktivitetstillväxt. Investeringarna har blivit mindre räntekänsliga till följd av stimulanser för energiomställning samt incitament att flytta hem produktion till USA. Därtill kommer prognoser om stora budgetunderskott framöver. Att neutralräntan stigit indikeras också av att tillväxten överträffat prognoserna med råge de senaste fem till sex kvartalen trots den höga räntan. Om ekonomin mjuklandar, såsom många idag tror, kommer Fed sannolikt inte att behöva göra alls lika många sänkningar som i de senaste räntecyklerna och långa räntor kan redan ha nått sin slutdestination.

Jan Häggström är extern krönikör på EFN Finansmagasinet

Åren 1998 till 2016 var Jan Häggström chefsekonom på Handelsbanken och under åren 2006 till 2016 tio gånger utsedd till året bästa makroekonom av svenska institutionella förvaltare.

Uppdrag sedan dess:

Riksbankens Jubileumsfond (2016-), styrelseledamot och medlem av finanskommittén.