Säljstämpel på sorgebarnet Electrolux

I min mening ska man äga bolag som blir bättre. Men detta tankesätt ges även en möjlighet att äga ett bolag som haft problem, fått ett sargat förtroende eller befinner sig på en tillfälligt tuff marknad. Electrolux är tyvärr inte ens ett sådant bolag.

Alla behöver vi vitvaror. Vår dammsugare hemma är en Electrolux. Och när det kommer till produkterna har jag inga större synpunkter. Till viss del kanske folk köper en Elektrolux-dammsugare för att de känner igen namnet, men till stor del tror jag att det är en kombination av igenkänning samt att varan ligger i samma prisklass som alla andra dammsugare.

Det är också ett av många problem för bolaget.

Svårt att höja priserna

Det är nämligen ytterst svårt att höja priserna i en sektor som vitvaror; utbudet och alternativen är för stort och för många. Detta gäller inte enbart Electrolux, utan hela sektorn är i en sorts problemsymbios vad gäller pris.

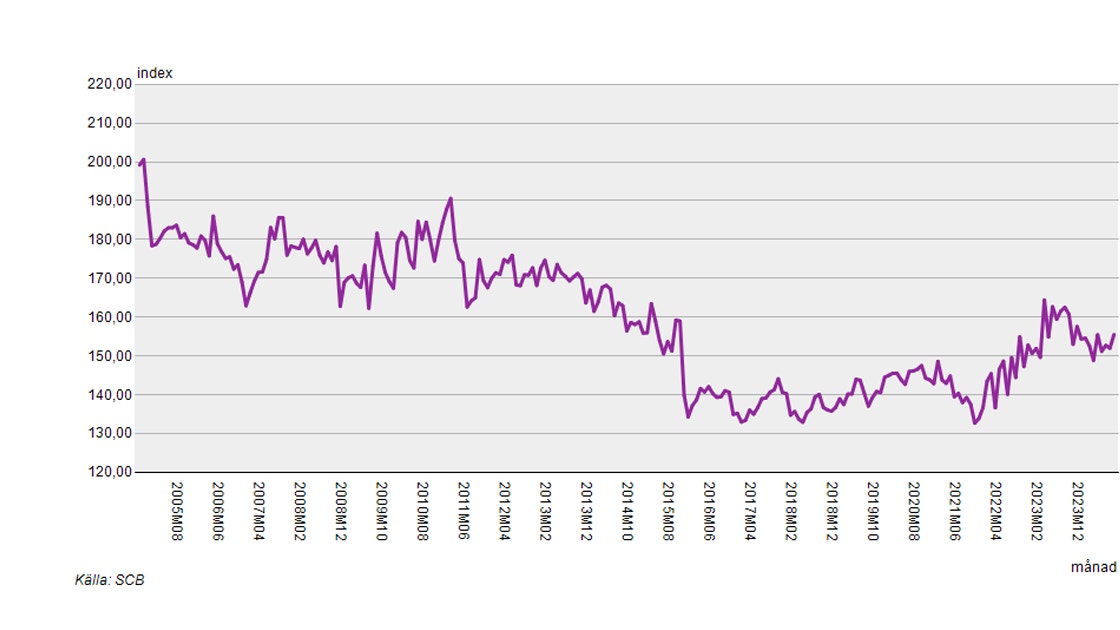

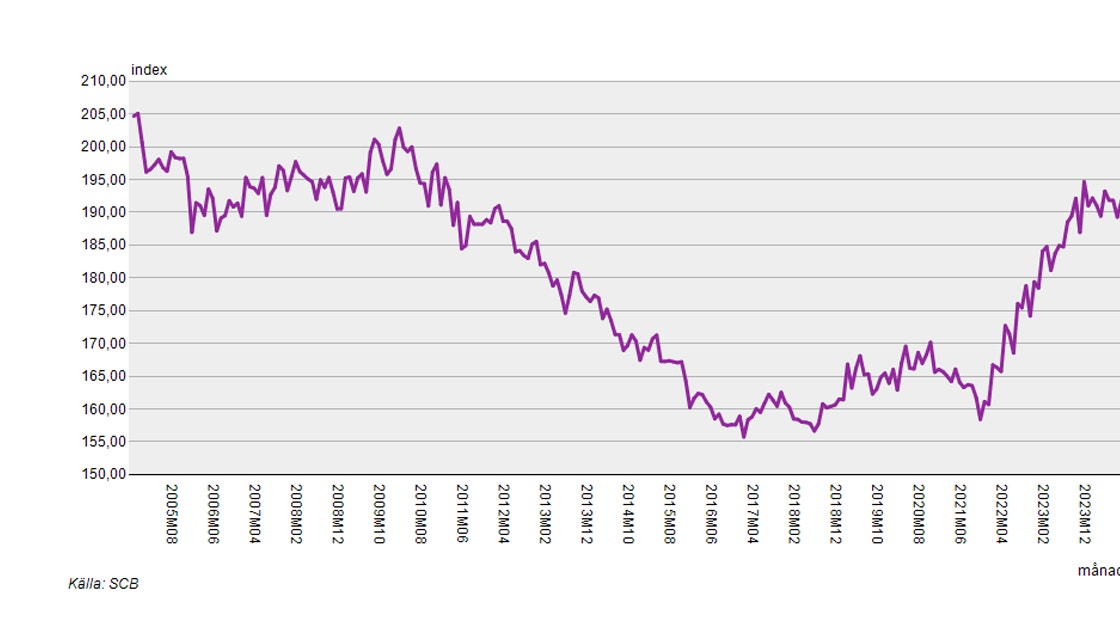

Jag tog mig friheten att ta fram prisutvecklingen för de senaste 20 åren. Som kan ses i grafen nedan är priserna generellt på hushållsutrustning tillbaka på 2010 års nivåer. Prisutvecklingen på dammsugare på längre sikt är något mer negativ, men en liknande återhämtning som för den generella kategorin kan tydas från 2022. Den positiva utvecklingen är tack vare den extrema inflationen som rått på alla håll i samhället.

Dock spelade denna prisuppgång på slutvarorna ingen större roll, för kostnaderna har ju ökat än mer för vitvarubolagen. Och som syns i marginalerna har man inte lyckats kompensera för kostnadsökningen, vilket rimligtvis beror på att då går konsumenten till ett annat märke. Kan du inte motivera konsumenten att köpa varan på grund av någon annan anledning än just priset, så blir det tufft på lång sikt. Apple kan till exempel ha de priserna de har för att de säljer något mer, inte nödvändigtvis för att de har bäst produkter. Har du en viss livsstil vill du ha en Iphone.

Problem i tio år

Men det är inte bara den ogynnsamma marknadspositionen som är problemet för Electrolux. Under det senaste decenniet har det varit problem med förvärv som inte blivit vad man önskat, besparingsprogram som inte gett det resultat man velat, kostsam produktion och just ökad konkurrens samtidigt som man inte lyckats behålla innovationskraften.

Electrolux är nu även upp över öronen skuldsatta med strax över 26 miljarder kronor i räntebärande skuld. Bolaget förväntas betala 1,8 miljarder kronor i ränta i år. För 2025 ligger den siffran på 1,7 miljarder och 2026 på 1,5 miljarder. Det är nästan 35 procent av vinsten som går till räntebetalningar nästa år.

2022 | 2023 | 2024E | 2025E | 2026E | ||

(mkr) | ||||||

Nettoomsättning | 34 880 | 134 451 | 133 662 | 136 835 | 140 883 | |

Y-Y % | 7,40% | -0,30% | −0,59 % | 2,40% | 3,00% | |

EBIT | -215 | 0,2 | 1 241 | 4 944 | 6 157 | |

Ebitmarginal-% | -0,16% | -2,2% | 0,93% | 3,60% | 4,40% | |

Vinst/Aktie | 4,81 | -19,36 | −3,7 | 9,4 | 13 | |

Utdelning/Aktie | Ingen | Ingen | 11,00 kr | 3,30 kr | 5,20 kr | |

Direktavkastning | 0% | 0% | 3,70% | 5,80% | ||

EV/EBIT | -279 | -17,7 | 44,4 | 11,1 | 9 | |

P/E | -27,8 | -5,1 | −25,3 | 10 | 7,2 | |

Källa: Börsdata/Factset |

Har vi tur och Electrolux lyckas leva upp till förväntningarna sjunker den siffran till 25 procent 2026. Men med ett bolag som väntas växa sin omsättning med låga ensiffriga tal och med en marginal – före de stora räntebetalningarna – på låga ensiffriga tal, är utrymmet för att saker får gå fel lågt.

Även om bolaget kanske kan sägas vara billigt när det värderas till EV/EBIT 11 så har jag svårt att motivera en högre värdering. Det är någonstans runt snittet senaste för de senaste tio åren. Dessa estimat förutsätter också till viss del att saker ska börja gå åt rätt håll för generella efterfrågan. Men efter den rapportfloden vi fått senaste månaden så känns det som en grumlig framtid närmaste året.

Flera andra bolag jag hellre köper på börsen

Bolaget har implementerat besparingsprogram och försöker vända skutan. Dock leder bristen på framgång under rätt lång tid till att det är svårt för mig att tro att man ska lyckas nu. Vi har även en ny vd på posten, Yannick Fierling, sedan 1 oktober. Kanske blir han personen som lyckas bjuda på framgång, men tills vi får ta del av den i praktiken tänker jag inte leva på hoppet.

Visst kan det vara så att aktien går upp 10 procent på just förnyat hopp eller förtroende av marknaden, men likt de flesta andra uppgångar i Electrolux så kommer en sådan antagligen vara väldigt kortvarig; tills nästa problem dyker upp, nästa besvikelse. Risken för det känns åtminstone så pass hög att jag hellre avstår.

Jag fortsätter gärna köpa Electroluxs dammsugare, en brödrost och kanske till och med vattenkokaren. Så länge de håller prisnivån vill säga. Men när det kommer till börsen finns det många fler andra bolag jag hellre köper, både på kort men framför allt på lång sikt.

Electrolux

Börsvärde: 26 miljarder kronor

Aktiekurs: 91,84 kronor

Rekommendation: Sälj

Följ taggar