Fallet Fenix: Små vinster och stora lager

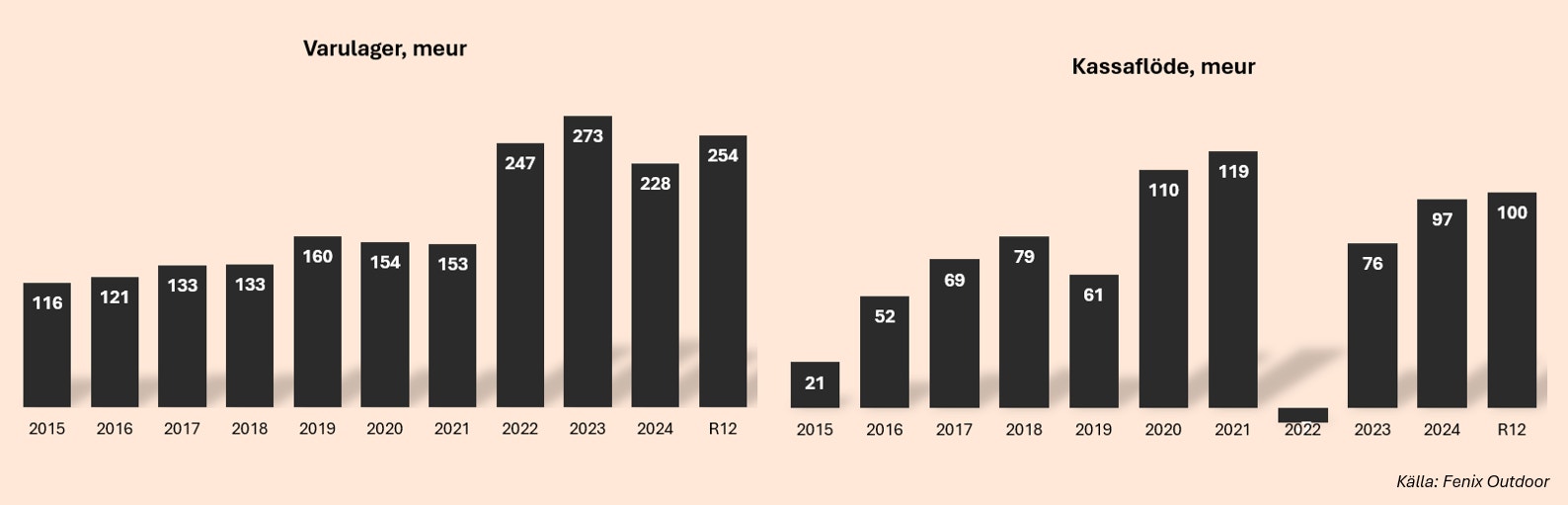

Fenix Outdoor, med kända varumärken som Fjällräven, Kånken och Naturkompaniet, har pressats från många håll. Priserna förknippade med inköp och logistik har ökat, framför allt sedan pandemin. Att hålla stora varulager har möjliggjorts via balansräkningen, men har kostat på andra nyckeltal.

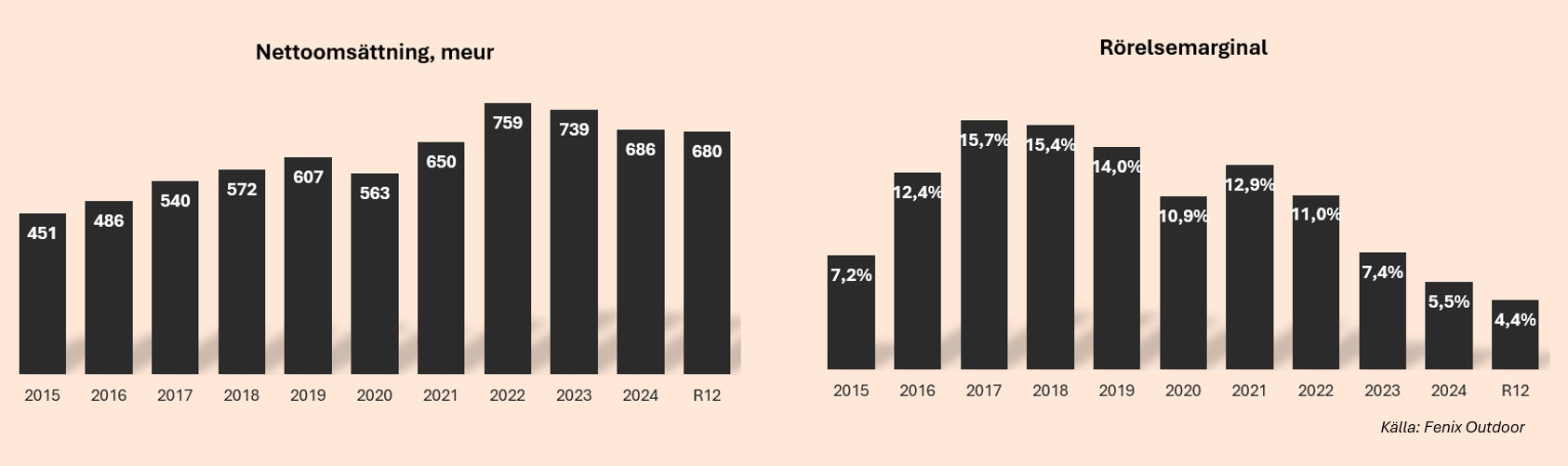

Mer stabilt har däremot intäkterna utvecklats. Detsamma gäller kassaflödet, med undantag för 2022. Genom prishöjningar och hygglig efterfrågan i delar av sortimentet har Fenix lyckats undvika förlustår.

Kostnadsökningar skymtades redan innan pandemin. År 2019, när rörelsemarginalen rapporterades till 14 procent och vinsten till cirka 4,5 euro per aktie, var siffrorna redan då svagare än jämförelseåret 2018.

Det visade sig bli värre än så. En rörelsemarginal på strax över 4 procent och en vinst per aktie på 0,5 euro rapporterades i årstakt vid utgången av mars. Och aktien har hängt med resultatutvecklingen. Inkluderat utdelningar har börsvärdet minskat med en tredjedel på fem år. Kursrekordet på 1 600 kronor sattes hösten 2021.

Valde att flytta produktionen

Kostnadsökningarna har skett i många led och är till stor del konsekvenser av de senaste årens stigande inflation och havererade leveranskedjor. Löner har justerats upp, material- och transportpriser stigit samtidigt som varulagret har hållits nära de rekordhöga nivåerna 2022.

Höga räntor och svag konjunktur i den viktiga marknaden Tyskland har inte skapat enklare förutsättningar. Dessutom har Fenix valt att flytta produktion och förbättra logistiksystem – investeringar med avsikt att långsiktigt effektivisera och som ännu inte är helt färdigställda.

Utvecklingen på senare år speglades i årets första kvartal. Arbetande ordförande och huvudägare Martin Nordin beskriver i vd-ordet hur ombytligt väder, ett svagt Tyskland och svår makro ställt till det för bolaget. Han kontrollerar över 50 procent av rösterna, men bara cirka 15 procent av kapitalet. Tillsammans med övriga familjen har han cirka 85 procent av rösterna.

Räkna med klena siffror

Den danske miljardären Anders Holch Povlsen, tillika grundare av Bestseller och storägare i Klarna, ökade sitt ägande rejält i början av året och sitter på precis över 10 procent av kapitalet.

Handelskonflikter och geopolitik talar inte för lägre priser på material, tillverkning eller transport. Och vädret kan när som helst ställa till det. Avslutningen på senaste kvartalet, alltså mars månad, upplevde Fenix extra svagt. Räkna alltså med att det blir klena siffror som presenteras den 22 juli.

Period | 2023 | 2024 | 2025E | 2026E | 2027E |

Nettoomsättning, meur | 739 | 686 | 713 | 742 | 772 |

Rörelsemarginal | 7,4% | 5,5% | 7,0% | 9,0% | 11,0% |

Rörelseresultat, meur | 55 | 37,4 | 49,9 | 66,8 | 84,9 |

Nettoresultat, meur | 32,0 | 14,6 | 35,7 | 48,5 | 62,32 |

Nettoresultat per aktie, eur | 2,36 | 1,07 | 2,66 | 3,61 | 4,64 |

Nettoresultat per aktie, kr | 26,0 | 11,8 | 29,2 | 39,7 | 51,0 |

P/e | 20 | 44 | 18 | 13 | 10 |

Ev/ebit | 12 | 18 | 13 | 10 | 8 |

Källa: EFN Finansmagasinet & Fenix Outdoor | |||||

*Estimat: EUR/SEK 11 och 24 procent skatt. Antalet aktier beräknade enligt ÅR. | |||||

Jag räknar med en tillväxt på 4 procent per år och att rörelsemarginalen stiger några få procentenheter kommande år. Tillväxtantagandet är baserat på tio års historik. Höga ensiffriga marginaler är bra mycket bättre än senaste kvartalen, men fortfarande lägre än nivåerna 2023. Och 2022 lyckades man med 11 procent, trots valutamotvind, leveransproblem och hushåll som brottades med höga energipriser.

Kanske att det nya normala för en detaljhandlare med olika försäljningskanaler, spridd geografisk tillverkning och försäljning, snarare handlar om ensiffriga marginaler. Att marginaler runt 15 procent är historia.

Likviditeten i aktien bedrövlig

Aktien värderas till 13 gånger vinsten nästa år, enligt tabellen. Justerat för skulderna till cirka 10 gånger rörelseresultatet. Det är en bra bit under historiska multiplar och försiktiga beräkningar i relation till de fåtal estimat som finns i Factset.

Likviditeten i aktien är bedrövlig. En uppfattning hos aktiemarknaden om att Fenix nuvarande lönsamhet är av permanent karaktär kan sänka multipeln ytterligare. Och då på lägre vinster.

Fenix produkter och varumärke förknippas med kvalitet, köpstarka konsumenter är den typiska kundgruppen. Räntorna har redan kommit ned i flera försäljningsregioner och är på hanterbara nivåer i övriga.

Balansräkningen är i utmärkt skick. Justerat för leasingskulderna, alltså redovisade skulder kopplade till butikernas hyreskontrakt, är nettobelåningen några få miljoner euro. Den större investeringen i logistiksystemet beräknas klar runt årsskiftet.

Sällsynt metod för att beräkna resultatet per aktie

Fenix har betydligt fler A-aktier än B-aktier. Men endast en tiondel av A-aktierna definieras som utestående och ligger till grund för beräkningen av resultatet per aktie. A-aktierna berättigar till en tiondel av utdelningen jämfört med B-aktierna.

Låga ensiffriga marginaler ligger i jämförelsetalen och en avvikande skattesats sabbade vinsterna i fjol. Små resultatförbättringar översätts därför enkelt till kraftig vinstökning. En mängd produkter finns att plocka från det egna lagret och en någorlunda stabil efterfrågan kan därför få kassaflödet att rinna igenom systemet och slå nya rekord.

Med det kommer en hög risk

Aktiemarknaden handlar till stor del om förväntningar. Värdering och multiplar till stor del om den senaste tidens vinstökning. För att tjäna de riktiga pengarna på börsen ska köpet helst göras innan vinsterna vänder. Men med det kommer också hög risk.

Motsvarande argumentation kunde användas redan för ett år sedan – i fallet Fenix hade det kostat mycket på avkastningen. Med Fenix varumärken och sortiment är det osannolikt att de låga ensiffriga marginalerna biter sig fast. Detsamma säger den finansiella historiken. Köp.

Kort om Fenix

Totalt har Fenix nästan 200 fysiska butiker och Tyskland står för över en tredjedel av intäkterna. Tillverkning sker bland annat i Kina, Litauen och Bulgarien.

Bolaget är utformat i tre segment: Brands, Frilufts och Global Sales. Historiskt har största bidraget till intäkterna kommit från Frilufts, där Naturkompaniet och motsvarande butikskedjor utanför Sverige ingår.

Enskilda varumärken, exempelvis Fjällräven, Hanwag och Tierra, ligger inom Brands. Försäljningen sker via fysiska butiker och på nätet, både till återförsäljare och direkt till konsumenter. Lokala grossister med flera varumärken rapporteras i segmentet Global Sales.

Fenix Outdoor

BÖRSVÄRDE 7,1 miljarder kronor.

AKTIEKURS 524 kronor.

REKOMMENDATION Köp.

Följ taggar