Flera skäl att tillhöra skaran aktieägare

Absolut ingenting har överraskat vad gäller kommunikationen från SEB de senaste tolv timmarna. Ett av flera skäl att tillhöra skaran aktieägare.

Massiva köp av den egna aktien ska genomföras, stora utdelningar ska skiftas ut och banken tjänar bra med pengar.

Visserligen inga överraskningar och odramatisk kursrörelse, men kanske att det för en dystert lagd person går att utläsa svala signaler om framtida intjäningspotential mellan raderna i vd-ordet.

Det mesta är redan sagt vad gäller investeringar i stora svenska banker. Risker och multiplar är låga. Andelen vinst som delas ut och direktavkastningen är hög. Ändå tåls det att upprepas.

Bristande tålamod och breda slutsatser baserat på smala observationer. Kvartalsryttarna har bara senaste året missat mycket avkastning i sektorn.

Ofta pratas det om hur det varit gynnsamma år för bankerna. Sett i backspegeln är observationen enkel. Framtiden desto svårare.

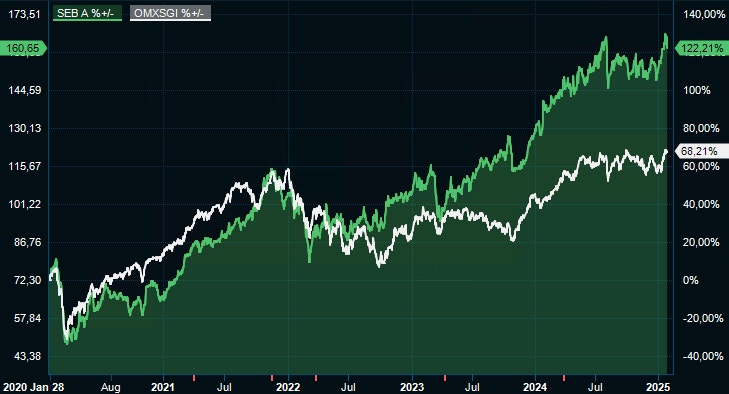

Inkluderat dagens nedgång uppgår SEB:s totalavkastning till cirka 122 procent på fem år. Nästan dubbelt upp jämfört med börsens breda index inkluderat utdelningar. Mätperioden innehåller global pandemi, skenande inflation och räntor. Företeelser som sänkt en rad bolag i olika branscher.

Avkastningen på eget kapital är ett centralt mått för banker och dess investerare. Jämfört med helårssiffran i år, och prestationer på senare år, var fjärde kvartalets 13,2 procent väsentligt sämre. Över 15 procent är långsiktiga målet.

År | 2020 | 2021 | 2022 | 2023 | 2024 |

Avkastning på eget kapital* | 10,3% | 13,9% | 14,5% | 17,9% | 16,2% |

Källa: SEB, *Exklusive jmf. störande poster | |||||

Utmaningarna för framtida intjäning går att hitta i skälen till haltande avkastning på eget kapital i fjärde kvartalet. Enligt vd-ordet förklaras det av sjunkande räntor, finansiella transaktioner i nivå med tidigare årens snitt och kostnader kopplat till implementering av tyska förvärvet Airplus.

De två förstnämnda är att räkna med kommande år. Kanske att fulla lönsamhetspotentialen redan toppat.

SEB | 2024A | 2025E | 2026E |

Totala intäkter, mkr | 81 900 | 77 100 | 79 000 |

Rörelseresultat, mkr | 46 000 | 39 000 | 40 900 |

Nettoresultat, mkr | 35 900 | 31 100 | 32 600 |

Resultat per aktie, kr | 17,5 | 15,2 | 16,0 |

Totalt utdelningsförslag per aktie, kr | 11,5 | 10,1 | 10,3 |

Direktavkastning | 7,3% | 6,4% | 6,5% |

P/E | 9,0 | 10,4 | 9,9 |

P/B | 1,4 | 1,5 | 1,4 |

Källa: Infront/Factset |

Analytikerna väntar sig att vinsten faller i år. Om fjärde kvartalets avkastning på eget kapital visar sig mer permanent, riskerar vinsten falla än mer. Och sänkta vinstestimat är inte positivt för aktien. Återköp på 10 miljarder kronor kommer att hjälpa aktien. Eventuella flöden som ska fronta kan hjälpa ytterligare.

Kundbasen är bred, produkterbjudandet statligt subventionerat och reglering håller konkurrenterna på avstånd. I aktien ligger redan risker och lägre vinster. Att äga svenska banker är ett sunt sätt att skapa avkastning i portföljen. Finns tålamod, är det dessutom enklare att bli en av de som långsiktigt slår börsens breda index.

Följ taggar