Ingen ljusning för vinstvarnande BTS

Efter dagens vinstvarning från simuleringskonsulten BTS öppnade aktien på 194 kr men under dagen har raset tilltagit och aktien är nu ner 12 procent och handlas på 179 kr.

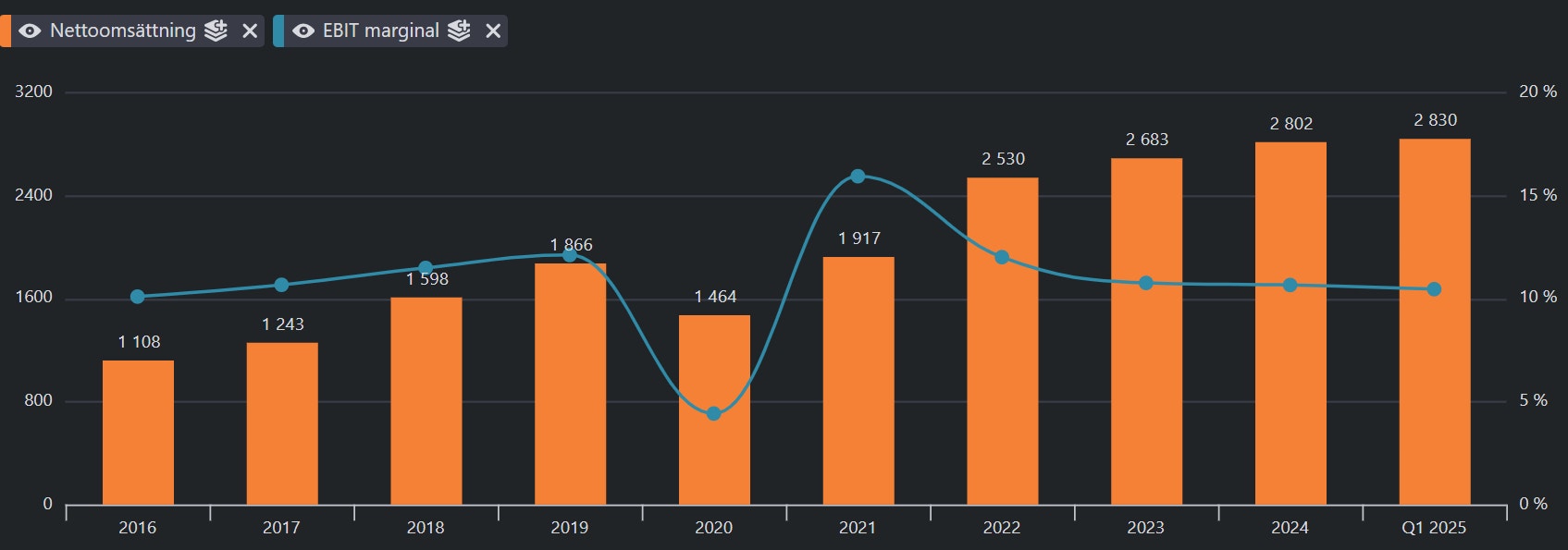

Vinstvarningen där omsättningen faller till 720 Mkr (730) och ebitaresultatet nu väntas komma in på 85 Mkr, ner från 110 Mkr i jämförelsekvartalet, är enligt ledningen helt hänförligt till Nordamerika. Den marknaden, och i synnerhet USA förstås, svarade för drygt halva omsättningen och något mer av ebita-resultatet under 2024. I Q2 betyder det att mer än halva ebita-resultatet på den marknaden raderades ut.

Intressant nog så guidade BTS i Q1-rapporten den 16 maj för en osäkerhet i Nordamerika och att fokus låg på att rikta säljinsatserna mot branscher som inte påverkas. Säljresurserna hade omfördelats proaktivt för att möta kundernas förändrade prioriteringar hette det då.

En och en halv månad senare när Q2 skulle stängas så måste det gått ordentligt snett internt med den omprioriteringen då ledningen i Nordamerika sparkats. Man skyller alltså inte på en svag marknad utan snarare på en klen intern exekvering. En del av ebita-minskningen kommer därför från engångposter från ledningsbytet och dessutom en klenare dollar.

Men någon snabb vändning verkar inte vara i korten då ledningen sänker helårsprognosen från ett ökat ebita-resultat, till ett minskat. Då ska man också väga in att i Q1 var det oförändrat, och under andra halvåret ska effektiviseringar från AI och automatiseringar börja realisera besparingar på knappt 50 miljoner kronor.

BTS har gått svagt på börsen länge och med dagens kursras är aktien ner 42 procent det senaste året. Då ökade ändå ebita-resultatet med 5 procent under 2024 och värderingen före dagens nedgång var ev/ebita 11 på rullande siffror före vinstvarningen. Inte särskilt dyrt om man tror att BTS kan närma sig bolagets finansiella mål eller återgå till den konsekventa tillväxten bolaget tidigare haft över många år. Både 2023 och 2024 var dock väsentligt blekare så frågan är om BTS kommer mäkta med att återgå till att bli ett tillväxtbolag i bättre tider, eller om bolaget nu snarare är moget och därmed ska värderas därefter.

Jag anser inte att man ska springa efter aktien idag utan snarare vänta in Q2-rapporten för att få en bättre förståelse för vad som sker i Nordamerika, och hur situationen utvecklas. En snabb förändring till det sämre på den viktigaste marknaden ska man ta på allvar. Orsaken kan förstås vara interna problem som man nu kommunicerar, men om det snarare rör sig om en tuffare marknad med ändrade förutsättningar är det desto värre. En väsentlig exponering är mot stora techbolag och i ett teknikskifte med AI nu är det inte otänkbart att vissa av BTS tjänster ersatts av AI.

BTS är värt att hålla under bevakning givet en bra historik och balansräkning. Men efter två år av klen tillväxt, stagnerande lönsamhet och nyuppkomna problem kan man gott vänta in mer information innan man köper aktien.