Nvidia: Lättnad – och ammunition för tvivlarna

Om USA nyser får resten av världen en förkylning. Så brukar sambandet mellan den amerikanska och den globala ekonomin beskrivas och motsvarande kan sägas om chipbjässen Nvidia och den globala tekniksektorn numera.

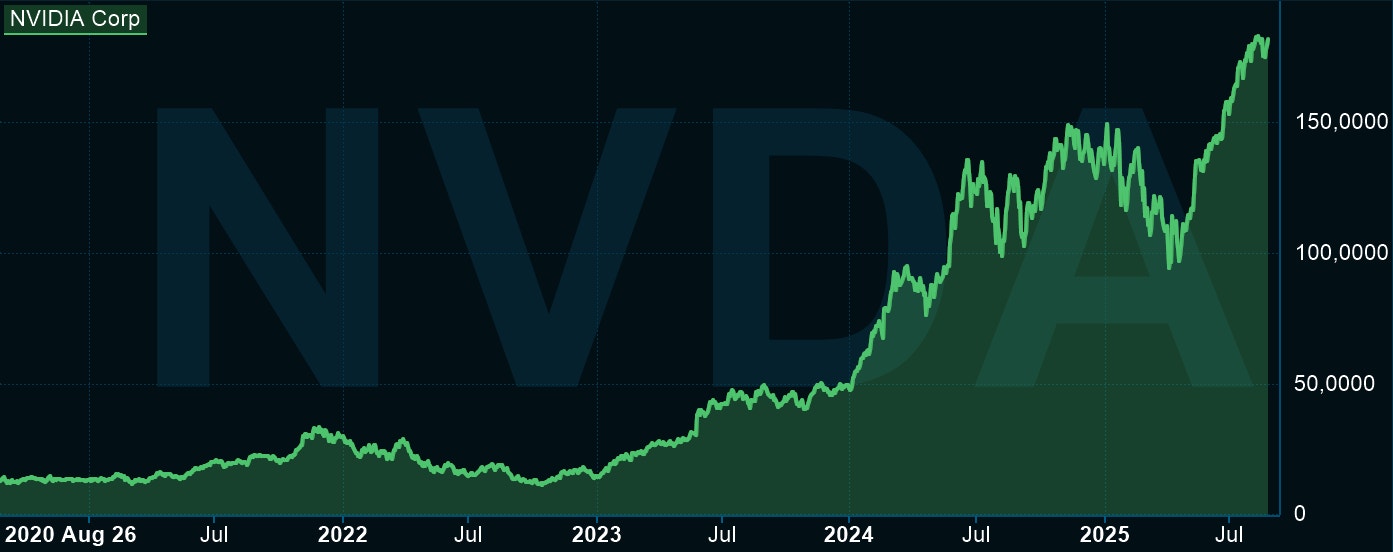

Nvidia är med sitt börsvärde på nästan 4 400 miljarder dollar världens högst värderade företag. Utöver det inflytande som det ger på olika aktieindex och aktiefonder så är bolagets pole position i racet om AI-investeringar en faktor som gör att varje rapport och varje kommentar från bolaget påverkar börshumöret i stort.

Och inför onsdagskvällens rapport var förväntningarna höga, på goda grunder. Aktien var inför rapporten upp med omkring 35 procent sedan årsskiftet, det förväntades en försäljningstillväxt på en bit över 50 procent i kvartalet och vinsten per aktie spåddes av analytikerna öka från 0,65 till 1,01 dollar.

Det initiala intrycket är att rapporten levererade vad som kunde förväntas, med en vinst per aktie om 1,05 dollar och intäkter på 46,7 miljarder dollar – strax över förväntade 46,1 miljarder.

Bolagets guidning för det pågående kvartalet är att intäkterna ska öka till 54 miljarder dollar, vilket skulle motsvara en utplanande tillväxttakt kring 54 procent, även det är lite i överkant av förhandstipsen.

Intressant att notera är också att prognoserna inte inkluderar leveranser av H20-chip till Kina, en infekterad fråga där det kan finnas en uppsida om knutarna i handelskonflikten mellan USA och Kina löses upp.

Intressant är också att det viktigaste segmentet, Data Center, ser ut att växa lite långsammare än vad analytikerna hade trott även om det är en minimal miss.

Tagit för vana att slå prognoserna

Den initiala reaktionen på eftermarknaden på onsdagen är en kursnedgång på ett par procent vilket antyder att många på aktiemarknaden hade hoppats på ännu mer. Hur reaktionen blir på USA-börsen under ordinarie handel på torsdagen återstår att se men det man ska ha med sig är att Nvidia har tagit för vana att slå prognoserna under en lång tid, vilket gör att förväntningarna i praktiken ofta är högre än vad de formella analytikersammanställningarna visar.

Varje kvartal de senaste fem åren har bolaget kommit in med högre försäljning än snittprognosen, medan man bara har bommat vinsten per aktie en gång, enligt Factset. I snitt handlar det om en positiv avvikelse på drygt 5 procent för försäljningen och nästan 9 procent på vinsten.

Tittar vi på kursreaktionerna är de inte alls lika konsekventa. Kursen har oftast gått upp på rapporten, men långt ifrån alltid och även vid positiva avvikelser har stora nedgångar ibland blivit följden, som tabellen nedan visar.

Kvartal | Avvikelse försäljning % | Avvikelse vinst per aktie % | Kursreaktion % |

Q1 2025 | 1,7 | 9,9 | 3,2 |

Q4 2024 | 3,2 | 5,0 | -8,5 |

Q3 2024 | 5,8 | 8,3 | 0,5 |

Q2 2024 | 4,4 | 5,4 | -6,4 |

Q1 2024 | 5,8 | 9,2 | 9,3 |

Q4 2023 | 8,4 | 12,3 | 16,4 |

Q3 2023 | 11,2 | 18,5 | -2,5 |

Q2 2023 | 20,7 | 29,7 | 0,1 |

Q1 2023 | 10,1 | 18,0 | 24,4 |

Q4 2022 | 0,6 | 8,5 | 14,0 |

Q3 2022 | 2,6 | -17,8 | -1,5 |

Q2 2022 | 0,1 | 2,2 | 4,0 |

Q1 2022 | 2,0 | 4,7 | 5,2 |

Q4 2021 | 3,0 | 7,7 | -7,6 |

Q3 2021 | 4,1 | 5,7 | 8,2 |

Q2 2021 | 2,9 | 2,3 | 4,0 |

Q1 2021 | 4,9 | 11,3 | -1,4 |

Q4 2020 | 3,8 | 10,2 | -8,2 |

Q3 2020 | 7,0 | 12,9 | 0,1 |

Q2 2020 | 5,8 | 10,6 | 0,0 |

Medelvärde | 5,4 | 8,7 | 2,7 |

Källa: Factset/EFN |

Nu ska en solid rapport utan några jätteavvikelser åt det positiva eller negativa hållet smältas av investerare och analytiker och det är bara att konstatera att värderingsmässigt förblir Nivida ett lurigt djur att hantera.

För å ena sidan är aktien högt, men inte astronomiskt högt, värderad med ett p/e-tal på drygt 40 i år och 30 på nästa års vinstprognoser. Samtidigt är tillväxten och marknadspositionen något utöver det vanliga och ett bolag som nästan tiofaldigar omsättningen på drygt tre år, med skyhöga marginaler, är närmast unikt. Åtminstone bland bolag i den här supertungviktsklassen.

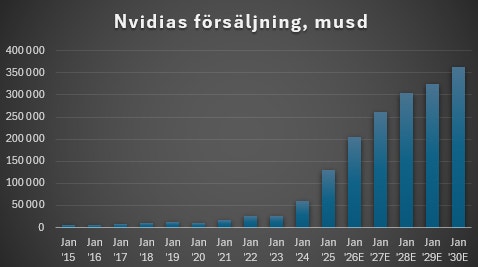

Det som varken optimister eller pessimister kan bortse från när man blickar framåt är de stora talens lag, som innebär att även med mer normaliserade tillväxttal framöver mätt i procent så krävs gigantiska ökningar i försäljning och vinster mätt i dollar.

Staplarna nedan över försäljningsutvecklingen de senaste tio åren samt analytikernas förväntningar på de kommande åren visar hur explosiv utvecklingen har varit, och väntas fortsätta vara.

Det finns inget i rapporten som antyder att Nvidia inte ska fortsätta växa med utomordentlig lönsamhet, vilket är en viss lättnad. Samtidigt är rapporten inte så spektakulärt bra att oron skulle försvinna.

Oron för att minsta signal om bromsade investeringar, ökad prispress eller oväntat stor marginalutspädning en dag ska få Nvidia att nysa så det skvätter rakt i ansiktet på resten av teknikbolagen och deras aktieägare.

Följ taggar