Styrkan sitter i hyresrätten

De svenska räntorna fortsätter nedåt och fastighetsindex likaså. Marknadens oro verkar vara att avkastningskraven är för låga och vakansriskerna överhängande. Det gäller i synnerhet kontor och vissa regioner. Inom bostadssegmentet är bilden mer splittrad där vakansrisken är kopplad till dyr nyproduktion och äldre bostäder i mindre attraktiva lägen. De riskerna är begränsade i John Mattson där beståndet övervägande ligger i bra lägen i Stockholm med fastigheter från 50-, 60- och 70-talet.

Substansrabatten uppgår till 38 procent där beståndet på 14,3 miljarder kronor värderas till ett avkastningskrav på 3,4 procent. Till skillnad från många andra fastighetsbolag så stämmer den värderingen ganska väl överens med vad fastigheterna faktiskt genererar i den aktuella intjäningen.

3,4 procent kanske inte låter som något att hänga i granen, men som alltid måste vi ställa avkastningen mot risken. Vakanserna för John Mattsons bostadsbestånd som utgör 88 procent av fastigheternas värde är inte högre än 1,5 procent.

Med tanke på bostädernas goda lägen på Lidingö, Stockholm och Stockholms närförorter så finns möjligheten att renovera och höja hyrorna utan att efterfrågan på lägenheterna viker. Bostadsvakansen är faktiskt inte högre än 0,4 procent om vi justerar för de lägenheter som för närvarande tomställts på Lidingö och i Rotebro för att uppgraderas.

Den genomsnittliga kötiden för bostäderna är 10,4 år och hyrorna för John Mattson är i genomsnitt lägre än betalningsviljan på samtliga geografier i beståndet. På ett par orter är nyproduktionshyran nära gränsen, men vakansrisken kan vi nog konstatera är mycket begränsad.

Intjäningförmåga Q2 | Aktuell | Förändring 12 mån | ||||

(Mkr) | ||||||

Hyresvärde | 688 | 4,3% | ||||

Vakans/rabatt | -19 | 0,0% | ||||

Hyresintäkter | 669 | 4,4% | ||||

Driftkostnader | -129 | -2,7% | ||||

Underhållskostnader | -24 | 59,3% | ||||

Fastighetsskatt | -13 | -7,4% | ||||

Fastighetsadministration | -19 | 0,0% | ||||

Driftöverskott | 486 | 5,2% | ||||

Central administration | -52 | 5,0% | ||||

Finansnetto | -214 | -6,4% | ||||

…varav tomträttsavgäld | -15 | 4,2% | ||||

Förvaltningsresultat | 220 | 18,1% | ||||

Förvaltningsresultat/aktie, kr | 2,90 | 18,1% | ||||

Substansvärde/aktie, kr | 98,1 | 10,2% | ||||

Substansrabatt (Epra nrv) | 38% | +9% (29%) | ||||

Aktiekurs/Förvaltningsresultat | 21 | -18% (26) | ||||

Den låga risken för vakanser gör också att finansieringen är fördelaktig. I Q2 var den genomsnittliga räntan 2,83 procent. Intjäningsförmågan som baseras på den räntan indikerar ett förvaltningsresultat på 2,90 kr per aktie. Vilket är 6 öre mer än den faktiska intjäningen de senaste tolv månaderna trots en normalisering av underhåll, som var för lågt tidigare år.

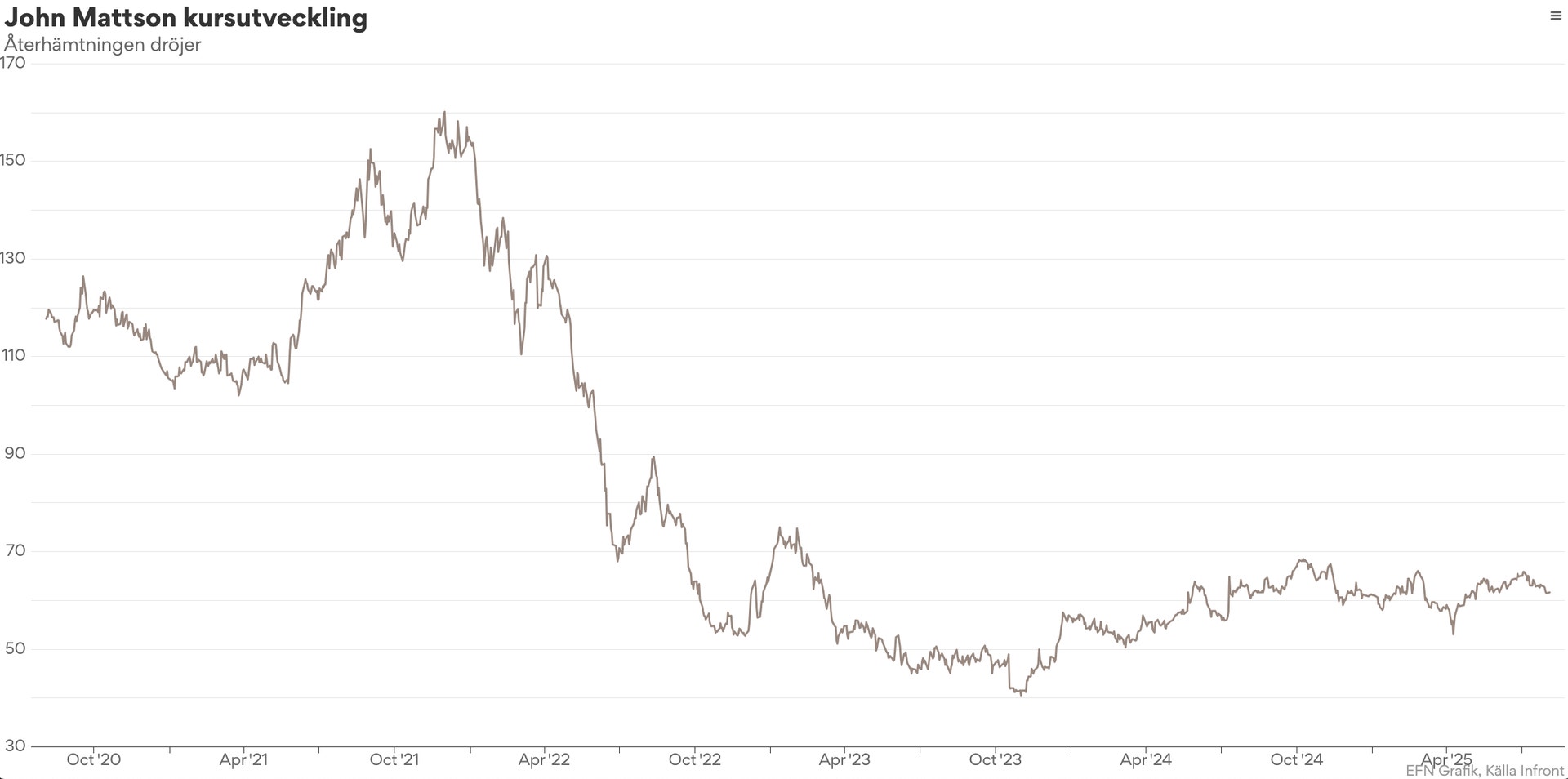

Med en aktiekurs just över 60 kr ger det en multipel på 21, vilket alltså motsvarar en avkastning på knappt 5 procent i aktien. Den högre avkastningen kontra beståndet kommer dels från den finansiella hävstången där beståndet är belånat till 47 procent, dels från substansrabatten som aktien åsatts.

Vad gäller finansieringskostnaden är min hållning i värdering av fastighetsaktier att försöka se till vilket påslag mot en riskfri ränta som bolaget i fråga kan uppnå. Korträntor såväl som femårsräntan är nära 2 procent medan tioårsräntan är runt 2,3 procent. Ledningen i John Mattson indikerar att upplåningen i bank för bostadsbolag är omkring 100 punkter. Jag skulle gissat på snäppet lägre, men en ränta på 3,0 procent förefaller rimlig att räkna på. En sådan justering sänker förvaltningsresultatet med 12 miljoner eller drygt 5 procent.

Hur bolaget sedan väljer att binda räntan blir en separat fråga. Räntesäkringar har förstås ett värde och när det är stora avvikelser som i Atrium Ljungberg eller SBB så skulle jag justerat skuldsättningen med värdet av räntesäkringarna, men räkna med en räntekostnad enligt representativt påslag.

I John Mattson är det inga stora avvikelser och i Q2 var räntebindningen på i snitt 3,3 år med 15 procent av lånen på rörlig ränta. Förfallostrukturen är annars förhållandevis jämn framåt 2030 där förfallen är större.

Räntebindningen hade gärna fått vara längre, men ger ändå i dagsläget en godkänd stabilitet för räntekostnaderna. Det är också klart bättre än tidigare där John Mattson fick lära sig läxan den hårda vägen under 2023. Då tvingades styrelsen nämligen till en nyemission på 1 250 miljoner efter att ha dragits med i lågräntemiljön som många andra fastighetsbolag med rörlig ränta, förvärv och hög belåning efter pandemin.

Just stabiliteten och de låga operativa riskerna är i dag ett tungt argument för att köpa aktien.

Men det finns också goda utsikter för värdetillväxt i det befintliga beståndet. Årets hyresförhandlingar gav ökade hyror med 5,3 procent med retroaktiv kompensation för den höga inflationen från pandemin. Kommande år blir sannolikt hyrestillväxten successivt lägre på 3–4 procent om inte inflationen återigen tar fart. Men investeringar i upprustningsrenoveringar kan fortsatt höja hyrorna till en avkastning runt 5 procent, vilket är bra för bostäder med hög efterfrågan. Omkring en tredjedel av beståndet på 4 325 lägenheterna kan uppgraderas, vilket kan göras i en takt som tar cirka sju år.

Därtill finns potentialen till investeringar i energieffektivtet, med en avkastning uppåt 10 procent, i samma veva vilket ytterligare vässar driftsnettot. I bästa fall ökar hyran med 50 procent samtidigt som kostnaderna minskar med 20 procent enligt bolaget.

Slutligen finns en projektportfölj som ger drygt 10 procents potential att utöka beståndets yta i form av omsorgsboenden, hyresrätter samt bostadsrätter. Där räknar ledningen med minst 10 procents projektmarginal, där ett omsorgsboende i Abrahamsberg står näst på tur.

Den finansiella målsättningen från styrelsen är satt över en konjunkturcykel där förvaltningsresultatet ska öka med 10 procent per år och substansvärdet med 7 procent per år. Båda målen är per aktie vilket är en central del för att skapa aktieägarvärde. Givet att styrelsen har ett aktiefokus är det däremot anmärkningsvärt att inte aktieåterköp genomförs med en rabatt nära 40 procent. Återköp före projekt förefaller vara en bättre kapitalallokering för aktieägarvärde, även beaktat skalfördelarna från ett större bestånd. Mandat från stämman finns och förhoppningsvis sjösätts snart ett program.

Men förutom den defensiva och kanske lite tråkiga profilen för hyresrätter så är värdeökningar i lågavkastande tillgångar desto mer spännande.

Även i ett lite pessimistiskt scenario där hyrorna höjs endast 2 procent med inflationen och John Mattsons kostnader i samma takt. Vad får det för effekt på värdet?

Jo, 2 procents högre driftsnetto motsvarar 9,7 miljoner kronor. Även om vi höjer avkastningskravet för den värdeökningen till 5 procent för att ta höjd för marknadens skepsis som avspeglas i den höga rabatten, så ger det en värdeökning på 194 miljoner kronor.

Det motsvarar drygt 2,5 kr per aktie och totalavkastningen för aktien blir då nära 9 procent.

Det anser jag är bra betalt för risken i John Mattson där potentialen för bättre utfall förefaller klart mer sannolik än en negativ avvikelse. Riskerna från högre räntor och kostnadsinflation finns förstås, men över tid ska stabiliteten premieras. Även i en konservativ prognos går aktien att räkna hem.

John Mattson

BÖRSVÄRDE 4 670 miljoner kronor

AKTIEKURS 61,60 kronor

REKOMMENDATION Köp