Sverige – där snabba lån blir livslånga skuldfällor

– Skuldsaneringssystemet räcker inte till i dagens moderna kreditsamhälle, menar nationalekonomen Elin Molin.

”Den som är satt i skuld är icke fri”. Titeln på tidigare statsministern Göran Perssons bok fångar mycket av den svenska inställningen till skuldsatta. Ändå är de svenska hushållens skuldsättning bland världens högsta: under de senaste decennierna har skulderna stigit snabbare än både bnp och den disponibla inkomsten.

Hushållens skulder består främst av bolån, men omkring en femtedel utgörs av konsumtionslån – krediter utan säkerhet, så kallade blancolån.

Ett viktigt skäl till den höga skuldkvoten är att det svenska systemet uppmuntrar till bolån, bland annat genom ränteavdrag. Även konsumtionskrediter betraktas som ekonomiskt rationellt eftersom de gör det möjligt att sprida betalningar över tid, eller hantera en tillfälligt svår situation.

– Det kan vara ett sätt att kunna jämna ut sin konsumtion över tid. Så det kan vara väldigt positivt att få lån, säger Elin Molin, forskare i nationalekonomi vid Lunds universitet.

Hennes forskning fokuserar däremot på orsakerna till att människor hamnar i överskuldsättning. Hon är även aktuell som expert i en pågående statlig utredning om överskuldsättning, med särskilt fokus på ”evighetsgäldenärer”, personer som varit registrerade hos Kronofogden i över 20 år.

Snabba cash blir skuldfälla

Problemet med överskuldsättning har ökat i omfattning sedan en ny typ av kreditgivare gjorde sitt intåg på lånemarknaden i mitten av 00-talet. År 2006 registrerades Mobillån AB hos Finansinspektionen och introducerade sms-lånen på den svenska marknaden: sms:a och en kvart senare har du 3 000 kronor på kontot. Redan året därpå dömdes företaget i Marknadsdomstolen för sin marknadsföring och 2008 kom ytterligare en dom mot oskäliga avgifter.

Konsumentverket menade att domarna skulle leda till självsanering av branschen, som vid tidpunkten bestod av ett tiotal snabblåneföretag. Men marknaden för snabba – och dyra – konsumtionskrediter fortsatte att växa. Som mest var omkring 100 snabblåneföretag registrerade hos Finansinspektionen. Samtidigt steg antalet individer som hamnade hos Kronofogden kraftigt. Mellan 2010 och 2024 ökade den totala skuldsumman med 112 procent.

Rekordhöga privata skulder

De svenska hushållens skuldkvot – skulder som andel av disponibel inkomst – toppade på 177 procent 2021. Under andra kvartalet 2025 låg den på 154 procent, vilket innebär att hushållens totala skulder motsvarar 1,54 gånger deras årliga disponibla inkomster.

Sammantaget uppgår skulderna till över 5 000 miljarder kronor (oktober 2024), varav 80 procent är bolån och omkring en femtedel, 1 000 miljarder kronor, är andra typer av lån än bostadslån, oftast konsumtionslån.

Källa: SCB, FINANSINSPEKTIONEN

En rapport av Finansinspektionen och Kronofogden, från tidigare i år, visar att de senaste årens tuffa ekonomiska tider har drivit på överskuldsättningen ytterligare. År 2023 registrerades drygt 160 000 nya låntagare hos Kronofogden – en ökning med 23 procent sedan 2020. Sett till obetalda skulder motsvarar det en ökning på 51 procent.

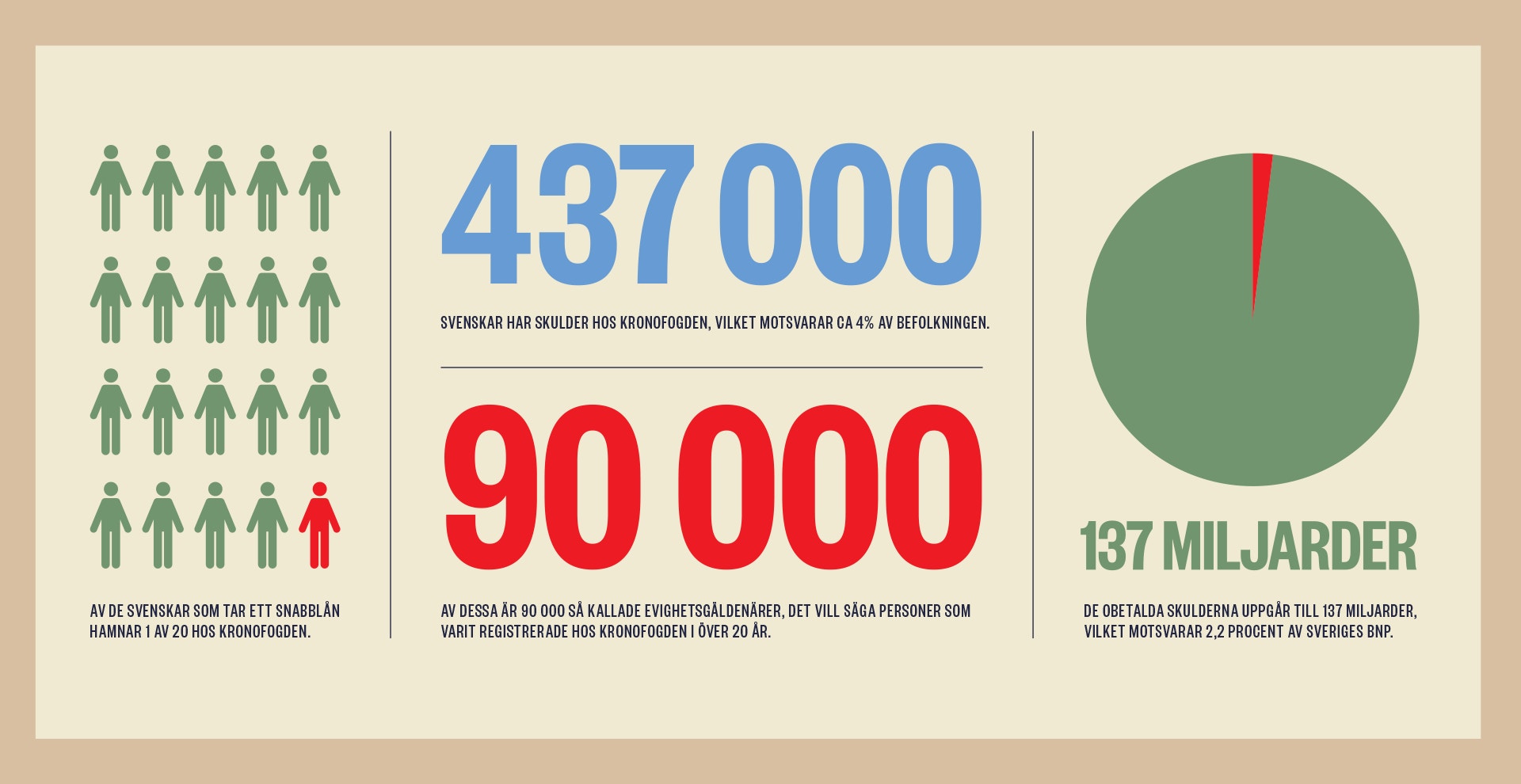

Snabblånen utgör en mindre andel av hushållens totala låneskulder, men är kraftigt överrepresenterade hos Kronofogden. Enligt rapporten hamnar 1 av 20 som tar ett snabblån där.

Davor Vuleta, privatekonomisk talesperson på Kronofogden, kommenterade rapporten i ett pressmeddelande:

– Analysen visar att alltför många tar lån som de inte klarar av att betala tillbaka. Kreditgivare måste ta mer ansvar och vi måste också få en sund lånekultur bland konsumenter.

"Vi har moraliserat över skuldsatta"

Forskarna vänder sig emellertid mot bilden att problemet handlar om dålig lånekultur.

– Jag tror att det är viktigt att nyansera diskussionen lite. Vi har haft en ganska hög moralism i Sverige kring dem som hamnar hos Kronofogden, säger Elin Molin.

Många utgår från att oansvariga konsumtionslån ligger bakom det växande skuldberget, men Elin Molins forskning visar en annan bild.

– Till viss del beror skulderna på överkonsumtion, men en klar majoritet beror på sjukdom, arbetslöshet eller skilsmässor – händelser som människor inte kunnat förutse eller planera för, säger hon.

Trots det upprätthålls bilden av skuld som någonting skamligt, och Sverige har ett av världens strängaste system för skuldindrivning.

Till viss del beror skulderna på överkonsumtion, men en klar majoritet beror på sjukdom, arbetslöshet eller skilsmässor – händelser som människor inte kunnat förutse eller planera för.

Ett oförlåtande system

Elin Molin och hennes kollega Paula Roth, forskare vid Handelshögskolan i Stockholm, har jämfört hur överskuldsättning hanteras i olika länder. Deras rapport visar att Sverige sticker ut på flera punkter. En statlig myndighet – Kronofogden – driver in skulder, och mycket få ansöker om skuldsanering. Ännu färre får den beviljad.

Det senare gör att omkring 90 000 svenskar är så kallade evighetsgäldenärer, fast i en skuldfälla för livet. Vissa har varit registrerade hos Kronofogden ända sedan fastighetskrisen på 1990-talet.

Forskarna jämför med USA där oförmågan att betala skulder betraktas som ett marknadsmisslyckande som både långivare och låntagare får ta ansvaret för.

Det kan tyckas paradoxalt att det individualistiska USA tycks ha en mer förlåtande syn än det solidariska Sverige.

– En förklaring kan vara att det amerikanska systemet vill uppmuntra människor att ta risk. Det ska vara möjligt att prova att vara småföretagare. Går det åt skogen ska man få en ny chans – inte vara skuldsatt resten av livet. På det sättet hänger den förlåtande synen på skulder ihop med det kapitalistiska tankesättet, säger Elin Molin.

Hon menar att det svenska systemet för skuldindrivning och skuldsanering är en kvarleva från tiden före snabblåneföretagens inträde på marknaden.

– Skuldsaneringssystemet infördes efter kreditmarknadens avreglering och den efterföljande 90-talskrisen då många hushåll hamnade i svårigheter, men systemet har inte anpassats till dagens förutsättningar, säger Elin Molin.

Skulden sitter i språket

Ända sedan Max Weber skrev om kopplingen mellan protestantism och kapitalism har forskare och andra funderat över sambandet mellan kultur och ekonomi. Många har pekat på språkets roll. Ordet skuld – att vara skuldsatt, skyldig – är negativt laddat för en svensk.

I engelskan och franskan skiljer språket på ekonomisk och moralisk skuld. I ekonomiska sammanhang används orden debt och dette – med samma ursprung som debet. Moralisk skuld uttrycks med helt andra ord: guilt på engelska, culpabilité på franska. På svenska, tyska och holländska däremot används samma ord, skuld, i båda bemärkelserna.

En grupp forskare har nyligen visat att ordvalet faktiskt påverkar människors beteende. Genom textanalyser och kontrollerade experiment fann de att exempelvis begreppet ”skuldsätta sig” minskade viljan att ta lån med 18 procent, jämfört med det mer neutrala ”ta ett lån”.

En mycket intressant studie, tycker Paula Roth. Hon menar att den bidrar till att förklara varför det svenska skuldindrivningssystemet ser ut som det gör samt vilka effekter det får.

– Förutom att vi svenskar gör en moralisk koppling till skuld sticker Sverige ut genom att vara det enda land där en statlig myndighet också driver in privata skulder, säger hon.

Hon delar Elin Molins uppfattning att den stränga svenska indrivningen inte står i proportion till hur lätt det är att få krediter.

– Alla lån ska återbetalas fullt ut, oavsett hur kreditprövningen har gått till. Oseriösa kreditgivare har därför små incitament att göra en sträng prövning, säger Paula Roth.

Forskarkollegorna förespråkar ett mer balanserat system där även kreditgivaren får bära en del av risken – det vill säga att de kan förlora pengar om låntagaren hamnar på obestånd. Hittills har Sverige valt en annan väg där oseriösa kreditgivare i stället ska avskräckas genom tillsyn.

Lagstiftningen försöker hinna i kapp

Sedan 2023 har Finansinspektionen ansvar för tillsynen över snabblåneföretagen. Anna Hult, senior jurist på myndigheten, pekar på hur villkoren för snabblåneföretagen successivt stramats åt under de senaste 15 åren. Många menar att det är först i år som reglerna blivit tillräckligt skarpa.

Sedan i år måste alla kreditgivare ha tillstånd från Finansinspektionen. Dessutom gäller sedan den 1 mars i år ett räntetak på 20 procent för alla kreditgivare samt ett kostnadstak som innebär att ett lån aldrig får kosta mer i ränta och avgifter än det ursprungliga lånebeloppet.

– Reglerna har skärpts väsentligt, men det stämmer att det inte finns någonting som begränsar individens betalningsansvar, även om kreditprövningen varit bristande, säger Anna Hult.

Hon ser ändå positivt på Finansinspektionens möjligheter att stämma i bäcken genom sitt tillsynsuppdrag och de skärpta regelverken. Myndigheten kan bötfälla långivare som inte gör tillräckliga kreditprövningar. I allvarliga fall mister de sitt tillstånd.

Det enda hon egentligen saknar nu är ett nationellt skuldregister. Det föreslogs i en utredning 2023 och stöds av många nationalekonomer, men har hittills fått kalla handen av politikerna.

Efter 20 år av snabba konsumtionskrediter börjar lagstiftningen komma i kapp utvecklingen. Men för de över 400 000 svenskar som redan hamnat hos Kronofogden är situationen fortsatt dyster, med små utsikter till skuldsanering.

De 90 000 evighetsgäldenärerna kan sägas vara det konkreta beviset på att Göran Perssons devis fortfarande gäller.

Följ taggar