Trumps drömvärld ger högre räntor

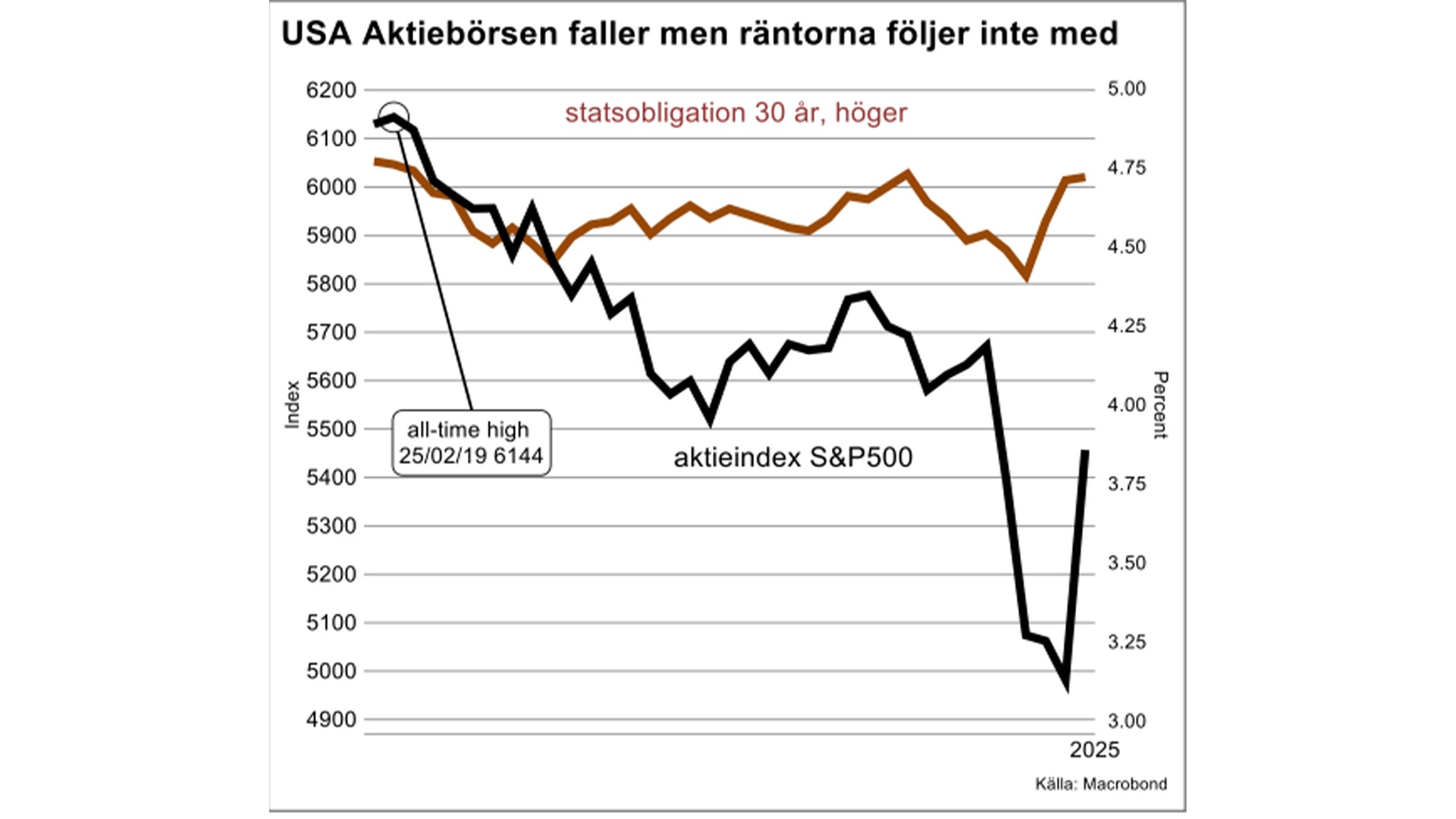

Aktiebörserna rusade efter att Trump gjorde reträtt om tullarna. Men obligationsmarknaden uppvisar fortsatt oro med rekordstora svängningar. Långa räntor är lika höga som när aktieindex stod på all-time high. Lägre räntor är en av hörnstenarna i Trumps ekonomiska politik. Han vill minska ränteutgifterna på statsskulden och sänka boräntorna. Eftersom bolånen löper med 30 års bindningstid är det den långa räntan som är viktig men den vägrar gå ned.

Räntemarknaden har sänkt sina förväntningar på Fedräntan eftersom recessionsriskerna stigit. Det är knappast vad president Trump hade i åtanke när han önskade sig lägre räntor. Men vad värre är har långa räntor inte följt med ner. Långa obligationer är den säkra hamn som placerare söker sin tillflykt till när börserna sjunker och då brukar dessa räntor gå ner. Inledningsvis sjönk de långa räntorna också med börsfallet. Men de senaste dagarna har den 30-åriga obligationsräntan stigit till samma nivå som innan aktiekurserna började rasa. Hushållens boräntor går inte ner och det är fortsatt dyrt för företagen och staten att låna.

Vad förklarar den överraskande uppgången i långräntorna, trots börsfallet?

1. I den allmänna oron och den höga volatiliteten på de finansiella marknaderna kan det finnas tekniska förklaringar till att långa räntor stigit. Bland annat hänvisas det till dålig likviditet i dessa papper. Men det är i sig oroande att de långa räntorna beter sig oförklarligt och att det kan råda bristande likviditet i denna viktiga marknad. Amerikanska statsobligationer har alltid ansetts utgöra ett solitt fundament på vilket många andra marknader vilar. Ökad volatilitet i dessa räntor kan vara ett tecken på att det finns allvarliga sprickor i fundamentet. Oron för detta kan ha varit det som fick Trump att vända på klacken med tullarna.

2. En alternativ tolkning till att de långa räntorna gått upp är att det kan finnas utländska centralbanker som vill sätta press på USA genom att lätta på sina innehav av amerikanska obligationer. Möjligheten för ett sådant scenario har det spekulerats länge om och exempelvis har Kinas centralbank pekats ut i sammanhanget. Givet det eskalerande handelskriget mellan USA och Kina kan sannolikheten ha ökat för att sådana utförsäljningar nu blivit verklighet. Men det kan också vara så att Kina vill spara detta ekonomiska påtryckningsmedel till kommande förhandlingar med USA. Och handelskriget mellan Kina och USA har eskalerat samtidigt som Trump backat tillbaka tullhoten mot andra länder.

3. Det är också möjligt att andra utländska placerare än centralbankerna nu bestämt sig för att amerikanska statspapper inte är så säkra som man trodde och att man därför reducerar sina innehav. Med tanke på det latenta hot mot utländska obligationsinnehavare som finns på ritbordet till en så kallad Mar-a-Lago överenskommelse (se en tidigare krönika på detta tema) är det inte så konstigt att riskpremierna på amerikanska statspapper går upp.

Ledde till en växande misstro

Ovanstående förklaringar relaterar främst till den situation som uppstått i samband med att president Trump faktiskt visade sig mena allvar med sina avsikter att resa en hög tullmur unt USA. Det fick en chockverkan på de finansiella marknaderna och ledde till en växande misstro och oro för vad som blir nästa drag från Vita Huset.

Det finns också en mer fundamental anledning att förvänta sig högre – och inte lägre – räntor i Trump’s ekonomiska drömvärld. Det handlar inte om huruvida Fed ska försvara inflationsmålet eller ej, även om det finns risker även i detta avseende.

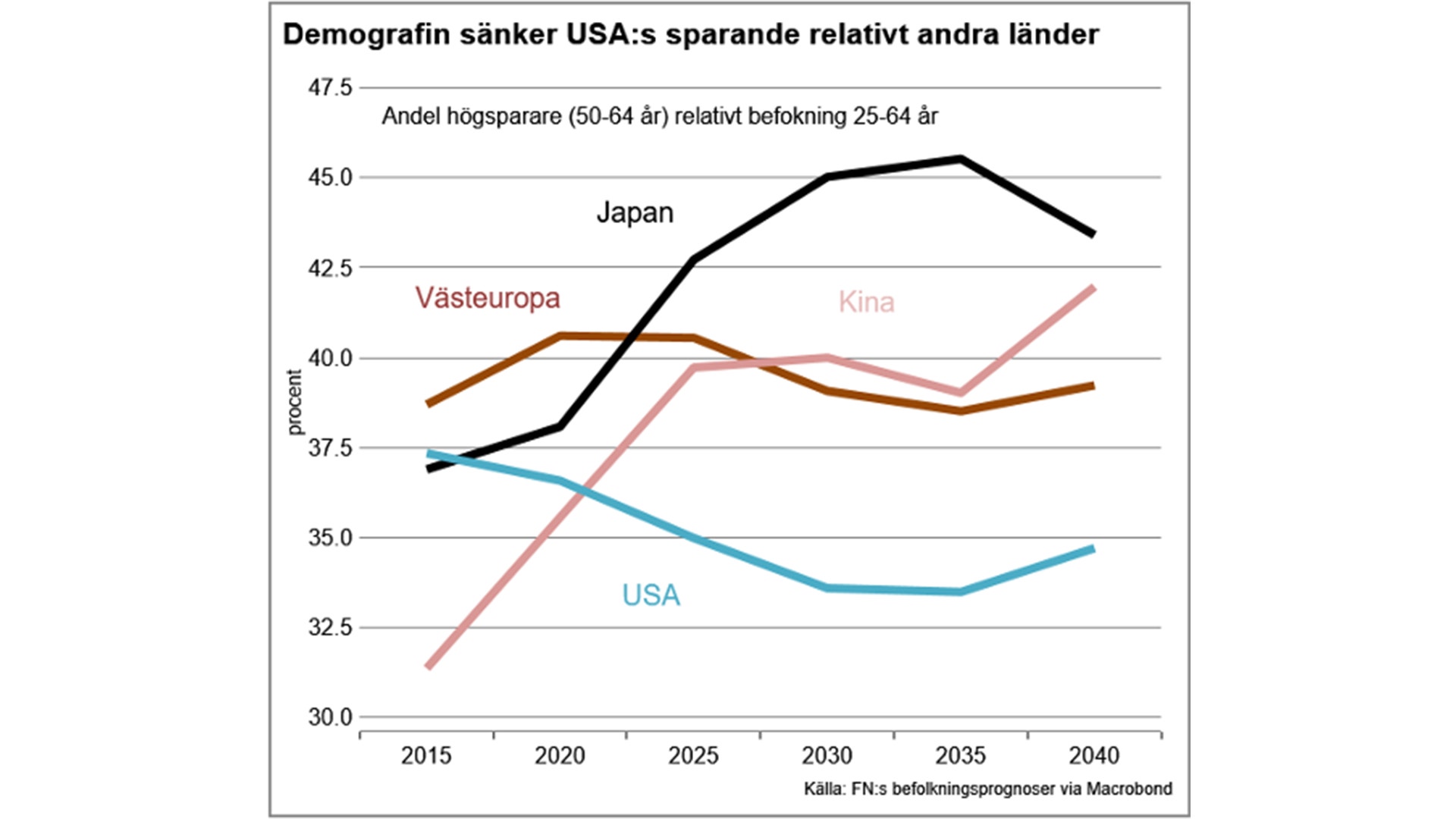

Det handlar om att USA har alldeles för lågt sparande för att finansiera sina investeringar. Mellanskillnaden finansieras av de kapitalflöden som är motposten till de amerikanska underskotten i handeln med varor och tjänster. Och tvärtemot vad flera av presidentens ekonomiska rådgivare hävdar uppstår dessa kapitalinflöden inte på grund av att utländska centralbanker vill bygga upp sina dollarreserver. Detta fenomen har sannolikt haft en viss betydelse för USA-räntorna men det upphörde redan för 10 år sedan. Kapitalinflödena i USA har i stället att göra med något som Trump inte kan påverka – de globala demografiska trenderna.

Trump kan inte styra över demografin i världen

Den fundamentala obalansen mellan underskott på sparande i USA och överskott på sparande i omvärlden kan till stor del förklaras med demografiska skillnader. I omvärlden har befolkningsstrukturen förändrats relativt USA. Andelen av befolkningen i åldrarna 50–64 år, där sparandet är som högst, har stigit mer i omvärlden än i USA. Denna åldersförskjutning har också lett till minskade investeringsbehov. Alltså har sparandet stigit relativt de önskade investeringarna och resulterat i bytesbalansöverskott och kapitalutflöden. Motsatsen gäller för USA som fått stora kapitalinflöden från omvärlden som finansierar sparandeunderskottet.

På en global kapitalmarknad, utan hinder för kapitalflöden mellan länder, resulterar det i att jämviktsrealräntan i det land som har för lågt sparande relativt investeringarna blir lägre än vad den skulle ha varit om landets gränser varit stängda för kapitalflöden utifrån. Således har företag i USA kunnat finansiera sina lån till lägre räntor än de skulle ha haft utan kapitalinflödena. Sannolikt har även kostnaderna för att resa aktiekapital blivit lägre. Högre PE-tal brukar normalt gå hand i hand med lägre räntor vilket gör att företagen får in mer pengar på sina aktieemissioner än de skulle ha fått med högre räntor. I en globaliserad kapitalmarknad där omvärldens sparandeöverskott kan kanaliseras in i USA blir företagens kapitalkostnader alltså lägre. Samtidigt blir räntekostnaderna för såväl bostadsköp som för statsskulden lägre än de annars skulle ha varit.

Det är också en fördel för länder med sparandeöverskott att överskottet kan investeras i USA. Då kan spararna få bättre avkastning på sina pengar än på den inhemska finansmarknaden eftersom ett överskott på sparande relativt investeringar i ett land med stängda gränser skulle resultera i lägre räntor.

Då blir resultatet högre räntor – inte lägre

En värld utan tullmurar ger ett bättre resultat för alla som handlar med varandra. På samma sätt ger en värld utan hinder för kapitalflödena ett bättre globalt utfall för såväl investerare som sparare. Om Trump sätter planerna på att kasta grus i den internationella kapitalmarknaden i verket, i syfte att bromsa inflödena av kapital, blir resultatet inte lägre räntor, som han hoppas på, utan högre. Både lån och aktiekapital blir dyrare för företagen, vilket knappast kommer att gynna investeringarna. Hushållen får dyrare bolån vilket är negativt för bostadsmarknaden. Sist men inte minst får finansministern det svårare att få budgeten att gå ihop när räntorna blir högre.

Det bästa sättet att förbättra den samlade sparandebalansen i USA är att minska statens budgetunderskott. Det skulle också bidra till att minska de underskott i handeln med varor och tjänster som Trump är så bekymrad över. Att USA har haft, och sannolikt kommer att fortsätta att ha dessa underskott till följd av de demografiska olikheterna, behöver inte vara ett problem i sig. Så länge som USA sköter sina räntebetalningar har omvärlden ingen anledning att kräva att utlandsskulden ska betalas tillbaka. Som en tidigare VD för Handelsbanken brukade säga: ”Vi vill inte att kunderna ska betala tillbaka sina lån. Det är räntorna på lånen vi lever på”.

Följ taggar