Vicore Pharma: Unikt fyndläge trots hög risk

Vicore Pharma är ett litet särläkemedelsbolag som utvecklat en ny läkemedelsklass för behandling av idiopatisk lungfibros (IPF). IPF är ett svårbehandlat sjukdomstillstånd med dödlig utgång inom tre till fem år från diagnostillfället. I bolagets fas 2a-studie lyckades man sakta ned försämringen av lungfunktionen och dessutom stabilisera och förbättra lungfunktionen hos IPF-patienter, vilket är vad som skiljer Vicore från övriga konkurrenter.

Underpenetrerad marknad med stort medicinskt behov

Idag lever runt 3 miljoner människor med IPF och marknaden är underpenetrerad då ett fåtal läkemedel finns godkända samtidigt som det kvarstår ett medicinskt behov. Det konkurrerande och redan etablerade Boehringer Ingelheims godkända läkemedel växte med 13 procent och omsatte 3,8 miljarder dollar under 2023. Då detta är särläkemedel så är priset högre och har ofta betydligt högre bruttomarginaler än vanliga läkemedel. Om Vicore endast lyckas ta 10 procents marknadsandel så skulle det innebära en marknadspotential om 4 miljarder kronor årligen. Kan de ta hälften av marknaden så innebär det en toppförsäljning om 20 miljarder kronor årligen.

Japanskt licensavtal

I början av året slöt Vicore ett intressant licensavtal för den japanska marknaden med Nippon Shinyaku, som är specialiserade på lungsjukdomar. Avtalet tillförde Vicore drygt 100 miljoner kronor i en förskottsbetalning med möjlighet till ytterligare utvecklings- och kommersiella milstolpesersättningar värda upp till cirka 3 miljarder kronor. Ovanpå det har Vicore rätten att erhålla stegvist ökande royalties upp till 20 till 23 procent av den årliga nettoförsäljningen. Notera att avtalet endast gäller Japan där det uppskattas finnas 34 000 patienter med IPF.

Fas 2b-studien kommer att löpa till våren 2027 och sannolikheten för att lyckas med studien bedöms vara 30 till 40 procent. Sedan behövs en fas 3 även genomföras innan Vicores innovation kan nå marknaden som bedöms bli runt 2031. Om vi ser bra data från fas 2b så skulle Vicore potentiellt kunna erhålla ett accelererat godkännande redan 2028 baserat på att det är en sällsynt sjukdom med stort medicinskt behov. Skulle fas 2b-studien fallera så kommer data vara avgörande i dialog med läkemedelsmyndigheterna gällande vägen framåt. Om vi räknar på att studien läser ut negativt, så blir det svårt att tillskriva något värde annat än kassan där och då eftersom övriga projekt är tidiga eller svåra att räkna på idag.

Välfylld kassa

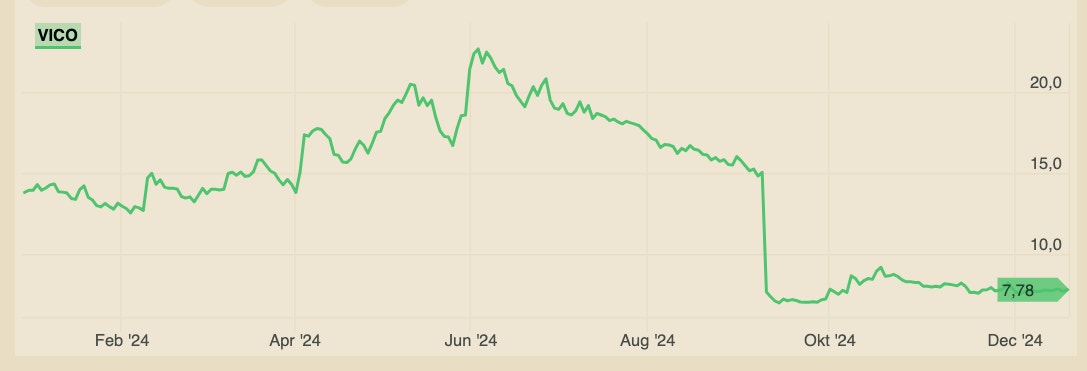

Finansiering finns på plats för att bedriva bolagets registreringsgrundande fas 2b då bolaget under hösten tagit in runt 880 miljoner kronor i kapital från ägare såsom HealthCap, HBM Partners, Sanofi och Capital Group. Vicore Pharma noterades 2015 och är sedan 2019 listad på Small Cap. Aktien är ned runt 45 procent i år, främst påverkad av emissionen. Räknar vi på bolagets kassa, som var 380 miljoner kronor vid utgången av det tredje kvartalet och räknar bort emissionskostnaden om 40 miljoner kronor så summerar det tillsammans med det nya kapitalet till en kassa värd 1 220 miljoner kronor.

Konkurrenslandskapet

Konkurrenternas preparat bromsar endast sjukdomsförloppet och ger dessutom svåra magproblem. Patienterna avbryter ofta behandlingen inom tio månader medan Vicores buloxibutid ser ut att ha tolererats väl, utan att ha påvisat större magproblem för patienterna i fas 2a-studien.

Utöver Boehringer Ingelheim har Roche ett läkemedel mot IPF med en försäljning om 229 miljoner dollar under 2023. Patentet för Roches IPF-läkemedel löpte ut 2021 och det finns ett antal generika som är baserade på deras substans.

Konkurrenter med projekt på IPF-området är Boehringer Ingelheim som har en fas 3-studie som läser ut kommande halvår, Puretech som nyligen läst ut en fas 2b-studie, Pliant Therapeutics där fas 2b/3 pågår och Cereno Scientific med tidigt projekt i fas 1.

Jag ser Vicore som ett spännande bolag med intressant approach. Emissionsrisken är borta men man ska vara medveten om att detta är ett högriskbolag i en svårbehandlad indikation. En investering i Vicore bör därmed ses som en krydda i en annars väldiversifierad portfölj.

Vicore Pharma

Börsvärde: 1,8 miljarder kronor

Aktiekurs: 7,71 kronor

Rekommendation: Köp

IPF och Buloxibutid

IPF börjar med en skada på lungan, där läkningsprocessen inte fungerar. Skadan leder till ärrbildning som inte upphör, där ärrvävnad fortsätter att byggas upp runt lungblåsorna. Det nödvändiga gasutbytet försvåras och täpps alltmer igen vilket innebär att syre inte kan passera lungvävnaden och syresätta blodet. Ofta drabbas patienten av torrhosta och kan hosta upp till 50 gånger per timme för att slutligen drabbas av andnöd.

Ambitionen med Vicores huvudkandidat buloxibutid, är att förbättra livskvaliteten för patienterna genom att de skadade cellerna väcks och byggs upp för att möjliggöra gasutbytet. Buloxibutids mål är att lösa upp den ärrbildning som bildats, förhindra att ny ärrvävnad skapas och vidga blodkärlen. Detta leder till att elasticiteten i lungan återskapas och gör så att patienten kan andas normalt.

Följ taggar