Kalasrapport från Cloetta – här finns mer att hämta

Vid en hastig anblick kan Cloettas rapport för det första kvartalet se ut vara dålig ur efterfrågesynpunkt och fantastisk ur vinstsynpunkt. Men skrapar man på ytan så är rapporten snarare utmärkt men inte spektakulär på båda punkterna.

Den krympande omsättningen på 2,6 procent innehåller nämligen flera förmildrande omständigheter. Valuta och avyttringen av varumärket Nutisal drar ned med 1,5 procentenheter men viktigare är att påsken, som är en massiv godishögtid, i år ligger i andra kvartalet och därför kommer att ge en boost först i nästa rapport.

Ny vd, nya mål

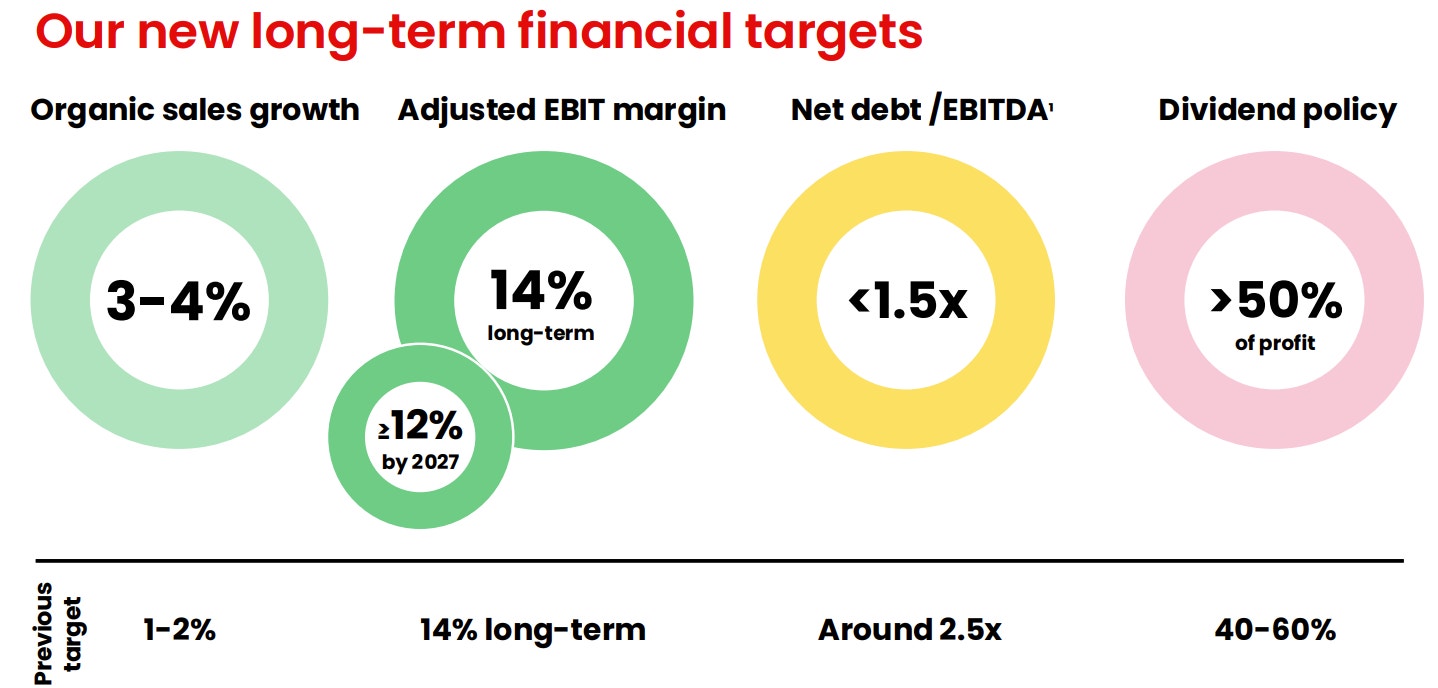

Att vd Katarina Tell som tog över rodret i fjol flaggar för att tillväxten under andra halvåret bör hamna nära det nya och förhöjda målet om 3-4 procent bådar också gott för den mer långsiktiga tillväxten.

Rörelsevinsten som rusar från 193 till 350 miljoner kronor är dock inte så fantastisk som den kan se ut att vara eftersom 125 av miljonerna är en återföring till följd av den inställda fabriksinvesteringen i Nederländerna, som har pressat bolaget och aktien de senaste åren. Men även justerat för det är vinsten klart högre än i fjol och rörelsemarginalen på 11 procent är den bästa på flera år, trots att påsken alltså inte bidrar.

Det ger trovärdighet till det marginalmål på 14 procent som bolaget länge strävat efter men sällan varit nära. Delmålet är att nå 12 procent senast 2027, vilket bolaget lanserade på en kapitalmarknadsdag så sent som i mars i år.

Tullarna inget orosmoln

Med tanke på att Cloetta nu har flera kvartal i följd med rejält stärkt marginal i lösviktssegmentet, att man aviserade ett sparprogram nyligen som kommer att sänka kostnaderna och att man är i princip opåverkade av tullstöket så börjar delmålet redan framstå som en försiktig ambition.

Ett bra kassaflöde har dessutom sänkt skuldsättningen, mätt som nettoskuld/ebitda, till 1,1 vilket är klart under det nya målet på 1,5 gånger.

På den senaste 12-månadersperiodens vinst per aktie om 2,18 kronor (där positiva och negativa engångsposter nästan tar ut varandra) värderas Cloetta nu till ett p/e-tal under 14 trots ett kurslyft på 24 procent i år.

En ocyklisk verksamhet med uppskruvade tillväxtambitioner, stabil utdelningskapacitet och en positiv marginaltrend är svår att inte gilla. Slutsatsen från EFN Finansmagasinets senaste analys av Cloetta kvarstår: här finns mer godis att hämta.

Följ taggar