Sällsynt kombination gör Adyen intressant

Industrin för betalningar är enorm. För de bolag som lyckas finns stora vinster att hämta. Konkurrensen är därför också stenhård. Globala teknikjättar, kortutgivare och banker. Alla jagar andelar på de massiva volymerna.

Nederländska Adyen är en av dessa. Och förmodligen kommer du i kontakt med tjänsterna dagligen.

Kunderna är företag vars infrastruktur kring betalningar sköts via Adyens egenutvecklade plattform. En komplex apparat hos de globala företagen. Betalningsmetoder, regelverk, och valutor ska samköras enkelt. Allt för att Adyens kunder ska kunna öka intäkter och kapa kostnader.

Imponerande historik

Framgångarna har skördats sedan starten 2006. Intäkterna har ökat mycket och konsekvent. Trots tillväxten har samtliga år visat på vinst. Den volatila börsresan påbörjades i slutet på 2018. Vid tillfället värderades Adyen till strax över 7 miljarder euro. Idag är börsvärdet cirka 45 miljarder.

Volym är avgörande inom betalningar. Med kunder som H&M, McDonalds och Spotify har de ökat stadigt.

Volymtillväxten har fått bra genomslag på resultatet. Adyen har ofta belönats med höga värderingsmultiplar på börsen. Historiken gällande volymer, intäkter och vinster har dessutom gett goda skäl till det. Vid en längre tillbakablick är det få som klagar. Men kvartalsvis har aktiemarknaden visat på ambivalens och nervositet.

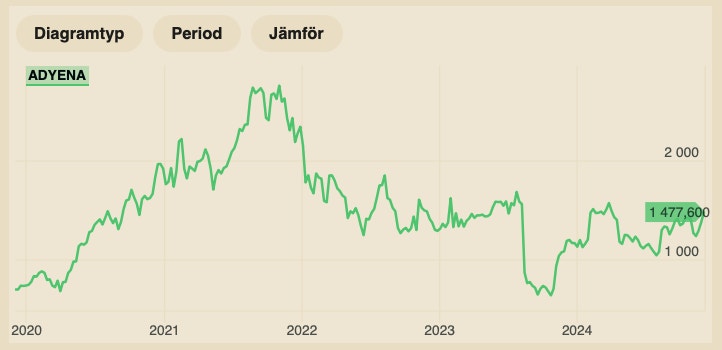

Aktien halverades i samband med halvårsrapporten förra året. Stor nettokassa och en vinstökning på 50 procent i årstakt räckte inte. Den förhöjda investeringstakten uppskattades inte av aktiemarknaden.

Bolagets grundare och vd Peter van der Does var däremot övertygad: Adyen skulle gasa när konkurrenterna hade tvingats till att dra i nödbromsen. Andra kapade kostnader, Adyen investerade i teknik och personal. Det visade sig ta mindre än ett år innan börsen ändrade uppfattning och aktien dubblerades från bottennivåerna kring 650 euro.

Halvårsrapporterna ger bra inblick i den finansiella utvecklingen. Men där emellan presenteras endast en sparsmakad uppdatering. Senast i november kom en kort beskrivning kring bolagets prestation i tredje kvartalet.

Ökade intäkter och volymer

Nettoomsättningen ökade med 20 procent på årsbasis och uppgick till 500 miljoner euro. Volymerna ökade 32 procent. Den tidigare guidningen som sträcker sig till 2027 står fast. Översta raden ska öka mellan 20 och 30 procent. Rörelseresultatet före av- och nedskrivningar (EBITDA) ska hållas över 50 procent. Det är högt.

Aktien handlas kring 1 500 euro. Som högst har aktien noterat cirka 2 750, vilket var i samband med den i efterhand absurda perioden år 2021.

Värderingen är fortfarande hög. 50 gånger förväntade vinsten nästa år. Det är högre än den USA-noterade jättarna Visa och Paypal.

Period | 2023A | 2024E | 2025E | 2026E |

Nettoomsättning, meur | 1 980 | 1 980 | 2 460 | 3 060 |

Rörelseresultat (EBITDA), meur | 962 | 962 | 1 290 | 1 700 |

Vinst per aktie, euro | 22,4 | 28,6 | 35,5 | 44,7 |

P/E | 52 | 51 | 41 | 32 |

Källa: S&P Market Intelligence |

I skuggan av aktiemarknaden finns den högst aktuella konkurrenten Stripe. Marknadsvärdet uppgår till cirka 90 miljarder dollar, enligt analystjänsten Notice. Det är alltså dubbelt upp jämfört med Adyen. Stripe har dominerat den amerikanska marknaden. Adyens intäkter uppgår till cirka hälften av Stripes, men volymerna är liknande och lönsamheten väsentligt högre.

Lönsamhet och tillväxt avgörande

Adyen är dominerande i Europa. Intäkterna i Nordamerika ökar i rask takt. Produktlansering har precis genomförts i Indien. Globalt är bolaget fortfarande relativt litet på volymer och vinster. Den befintliga kundstocken och nya regioner skapar förutsättningar för framtida vinstökning.

Aktien kommer att vara volatil och perioder av mildare tillväxt är att vänta. Risken för multipelkontraktion finns alltid. Långa tidsperioder av hög lönsamhet och tillväxt visar sig däremot ofta vara avgörande. Drar vi ut tangenten finns det goda chanser till att kommande fem år liknar de fem senaste.

På aktiemarknaden råder det stundtals total avsaknad på logik och rationalitet. Kanske att det även gäller ett köpråd på aktier med värderingsmultiplar likt Adyen. Men bolaget är trots allt ett unikt. Aktien förtjänar därför en plats i börsportföljen. Sannolikt krävs det däremot en investeringshorisont långt över ett år.

Adyen

Börsvärde: 46 miljarder euro

Rekommendation: Köp

Aktiekurs: 1 490 euro

Följ taggar