Scandic är helt enkelt för billigt – köp

Få bolag drabbades hårdare än Scandic under pandemin när hotellen stod nästintill öde. Balansräkningen blev ansträngd och bolaget tvingades till såväl nyemission som konvertibelfinansiering för att klara livhanken.

Men efter det stålbadet har återhämtningen tagit fart och i december kunde Scandic ge aktieägarna en julklapp i form av en extrautdelning och har dessutom genomfört ett återköpsprogram.

Beläggningsgraden är den högsta sedan pandemin bröt ut på knappt 62 procent under 2024 och 55 procent (52) i årets första kvartal. För Q2 guidar ledningen dessutom för fortsatt högre beläggning än fjolåret. I den här takten är man snart tillbaka på 2019 års nivå på 66 procent.

Samtidigt har genomsnittspriset per rum ökat 21 procent sedan 2019 till 1 294 kr och antalet rum med 5 procent till drygt 55 000. Omsättning per tillgängligt rum, det säregna nyckeltalet Revpar, har ökat 13 procent sedan 2019.

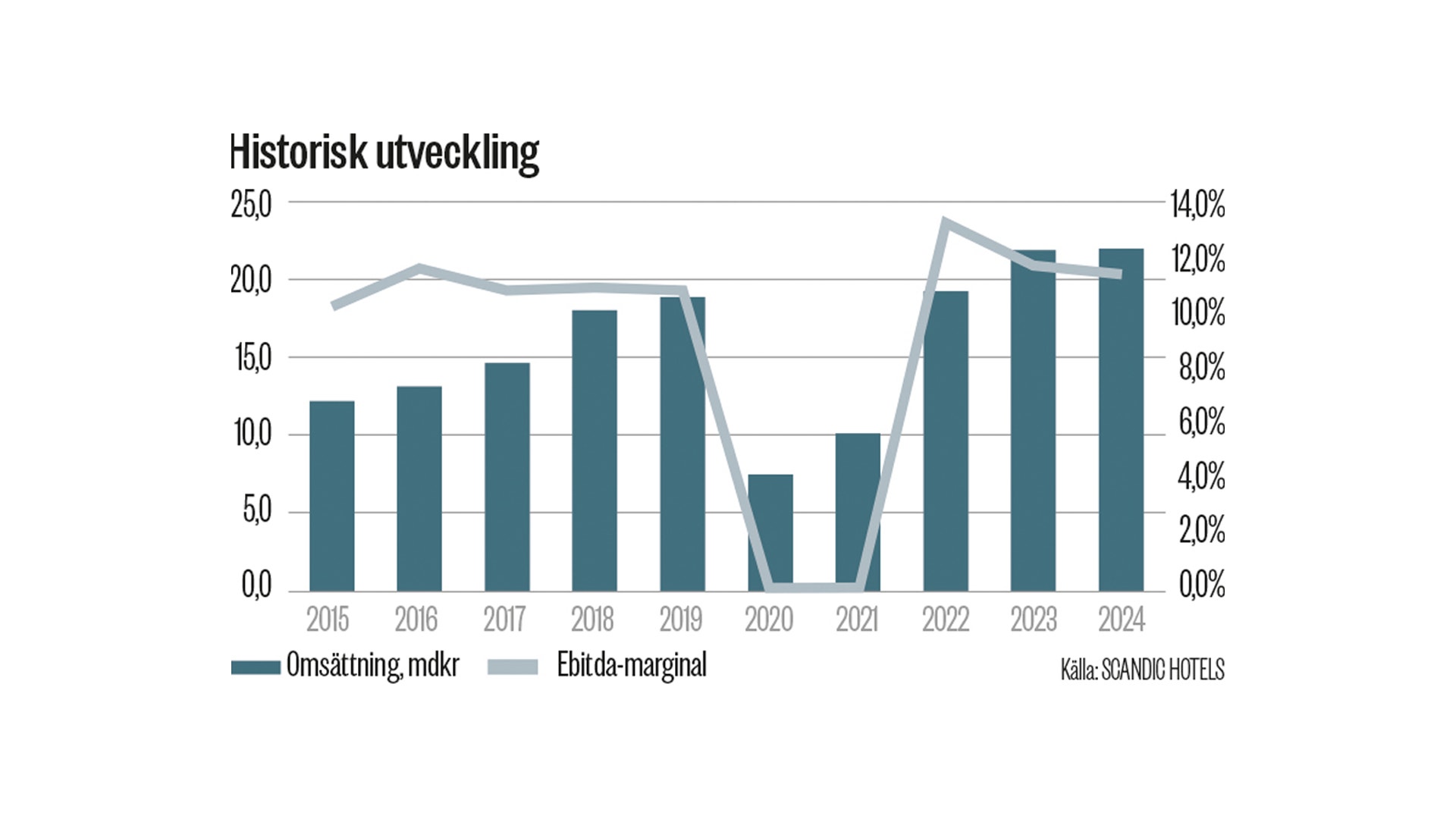

I Q1 växte koncernen med 3,4 procent i jämförbara enheter med en ebitda-marginal på 1,3 procent (0,6).

Effektiviseringar och nya satsningar

Den utvecklingen kommer från en generell marknadsåterhämtning men också från att Scandic vässat verksamheten sedan före pandemin. Kostnadskontrollen har varit god med en högre grad av digitalisering och en ambitiös hållbarhetsagenda. Ett nytt lojalitetsprogram har lanserats och i Q2 kommer en ny webbplats och app.

Lojalitetsprogrammet har drygt tre miljoner medlemmar och nyligen lades SAS till som partner. Troligen ett smart alternativ, inte minst för affärsresande. 34 procent av bokningarna kommer i dag utanför egna kanaler så en ökad andel från lojalitetsprogrammet kan öka marginalen då ingen provision belastar. Ledningen menar också att de centrala kostnaderna kan minska, trots löneinflation.

Största ägare | Kapital/Röster |

Eiendomsspar | 14,72% |

AMF Pension & Fonder | 13,65% |

Stena | 13,24% |

Handelsbanken Fonder | 6,36% |

Norges Bank | 3,64% |

Källa: HOLDINGS |

Åtgärderna har gett avtryck i en högre ebitda-marginal som under fjolåret nådde 11,4 procent, vilket är 0,6 procentenheter högre än 2019 trots en lägre beläggning. En hög beläggning är mycket viktigt för lönsamheten och efter de positiva signalerna i Q1 finns det onekligen potential om marknaden inte viker. Scandic menar att efterfrågan väntas öka 2–3 procent medan utbudet av hotellrum kommande år inte växer mer än 1–2 procent. Både affärsresandet såväl som fritidsresandet väntas öka, om än att det senare väntas gå starkast.

Det finansiella målet tar sikte på en ebitda-marginal över 11 procent och historiskt så har marginalen rört sig mellan 10,2 och 13,2 procent sedan 2015, bortsett pandemiåren. Hyreskostnaderna för hotellen är övervägande rörliga hyror kopplade till omsättningen och dämpar därmed marginalsvängningarna.

Tittar vi närmare på Scandics marknader så är Norge och Sverige ungefär jämnstora med ebitda-marginaler på knappt 15 procent före Finland och övriga marknader som mäktar med 11–13 procent. Förutom intäkterna från uthyrda rum så utgör restaurang- och konferensverksamheten 30 procent av intäkterna.

Ska man lyfta risker så är det ett permanent minskat affärsresande där videomöten ersätter tidigare fysiska möten. På den fronten verkar det dock ha bottnat strukturellt, om än att bilden är blandad mellan olika marknader enligt min uppfattning. Sedan finns förstås en svagare konjunktur och faktiskt en starkare krona nu också som potentiella motvindar.

Scandic avser växa snabbare än marknaden genom nya hotell där antalet hotellrum kommer öka med cirka 4 procent till 2026. Det är i Norden och Tyskland som tillväxten ska ske. I dag är de flesta hotellen i mellanprissegmentet, men det finns en ambition att satsa mer på lågprissegmentet inom Scandic Go samt fler franchisetagare. Franchise ska växa på mindre orter med 30–40 nya hotell från dagens 18 till år 2030. Vd Jens Mathiesen lyfter fram att avkastningen på ett Scandic Go är cirka 50 procent högre än ett vanligt Scandic och hälften av de hotell som ska öppnas framöver är i det segmentet.

Löpande utvärderas också samtliga hotell och underpresterande hotellkontrakt lämnas. Men givet de långa hyreskontrakten så är det en trögrörlig förädling. Tillsammans med ökad beläggning och prisjusteringar ska målet om minst 5 procent organisk tillväxt per år uppnås.

Låg värdering ger köpläge

Vad gäller värderingen så är det viktigt att förstå IFRS 16.

Scandic redovisar ett justerat ebitda-resultat och det är i regel det minst kvalitativa resultatmåttet. I Scandics fall är det däremot ett måste att justera för IFRS 16.

IFRS 16

År 2019 infördes redovisningsstandarden IFRS 16 där leasingavtal ska tas upp i balansräkningen. Det innebär att för Scandic som har långa hyreskontrakt på hotellen så tas hela årshyrorna, summerat och diskonterat, upp till en nyttjanderättstillgång och en leasingskuld. Bolagets skuldsättning blir då 44 miljarder i stället för 1 miljard.

I resultaträkningen övergår hyreskostnaden till en avskrivning och en räntekostnad. Det här får effekten att ebitda-resultatet förskönas då det i Scandics fall blir ebitda före hotellhyror, som är största kostnadsposten. Avskrivningen är linjär medan räntekomponenten beräknas på hela skulden. Det får effekten att på ett 20-årigt avtal så blir räntekostnaden mycket hög första året och väldigt låg det sista året, då leasingskulden i redovisningen amorteras år för år (om inte kontrakten förlängs). Kassaflödet påverkas däremot inte, utan samma hyreskostnad betalas varför redovisningen blir missvisande. Scandic redovisar därför justerade resultat som bättre reflekterar rörelsens utveckling och kassaflöde.

Ebitda är dock fortfarande ett för generöst mått eftersom avskrivningar är verkliga kostnader. Hotellrum slits och för att upprätthålla standarden på hotellen så investerar Scandic 3,5 procent av omsättningen i renoveringar. Scandic investerar också i nya hotell (1–2 procentenheter) och it-system, men för ett representativt rörelseresultat räknar jag med 4 procent i avskrivningar för befintligt bestånd för att komma fram till rörelseresultatet (ebit). Köper man det resonemanget och räknar med 1 miljard i räntebärande skuld (exklusive 43 miljarder i leasingskuld) så är värderingen på skuldfri basis inte högre än 10 gånger rörelseresultatet (ev/ebit).

2023 | 2024 | 2025E | 2026E | 2027E | |

Omsättning, mkr | 21935 | 21959 | 22700 | 23500 | 24200 |

Tillväxt | 14,0% | 0,1% | 3,4% | 3,5% | 3,0% |

EBITDA, mkr* | 2566 | 2495 | 2700 | 2830 | 2925 |

EBITDA-marginal | 11,7% | 11,4% | 11,9% | 12,0% | 12,1% |

EBIT, mkr** | 1623 | 1617 | 1792 | 1880 | 1936 |

EBIT-marginal | 7,4% | 7,4% | 7,9% | 8,0% | 8,0% |

Vinst/aktie, kr (ex IFRS16) | 5,09 | 5,23 | 6,06 | 6,37 | 6,57 |

Utdelning/aktie, kr | 0,00 | 2,60 | 2,80 | 3,00 | 3,2 |

P/E | 14,0 | 13,6 | 11,8 | 11,2 | 10,9 |

EV/EBIT | 10,1 | 10,1 | 9,1 | 8,7 | 8,4 |

Direktavkastning | 0,0% | 3,6% | 3,9% | 4,2% | 4,5% |

* Rörelseresultat före öppningskostnader, jämförelsestörande poster och före avskrivningar, finansiella poster och skatt samt justerat för IFRS 16. | |||||

** EBIT beräknas med 4% representativa avskrivningar i linje med underhållsinvesteringar. | |||||

Den starka balansräkningen medför att drygt 1 miljard kronor kan återföras till aktieägarna via ett föreslaget återköpsprogram på 500 miljoner kronor och en utdelning om 2,6 kr per aktie.

Insiders har köpt lite aktier senaste året och jag anser också att Scandicaktien ser köpvärd ut. Det finns en stabilitet till en låg värdering där ökad beläggning, nya Scandic Go samt skaleffekter kan lyfta marginalen. Men utan att räkna med särskilt stora förbättringar på marginalsidan är värderingen fortfarande på ensiffriga multiplar. Nedsidan i normala konjunkturmönster är också begränsad, där finanskrisen exempelvis inte sänkte omsättningen med mer än 10 procent. Scandic är helt enkelt för billigt. Köp Scandic.

Scandic Hotels

Börsvärde: 15,3 miljarder kronor

Aktiekurs: 71,30 kronor

Rekommendation: Köp

Följ taggar