Spretig rapport från Alfa Laval

Alfa Lavals rapporter är sällan svarta eller vita, inte några kanoner eller kalkoner. Andra kvartalet i år är inget undantag då orderingången backar med 14 procent, varav 8 procent organiskt, och såväl omsättning som order hamnar lite i underkant av analytikernas förväntan inför rapporten.

Samtidigt som vd Tom Erixon visar att Alfa Laval håller en hög lönsamhetsnivå i alla klimat. Den justerade rörelsemarginalen på 17,8 procent är bättre än väntat och mer än en procentenhet högre än samma kvartal i fjol. Framför allt är det största området Marine som imponerar lönsamhetsmässigt med en marginal på nästan 24 procent, drivet av högre volymer och bra produktmix.

Marine är dock en slagig verksamhet där stora fartygsbeställningar går i cykler och ett väntat bakslag efter fjolårets starka ordersiffror syns nu tydligt med ett fall i orderingången på 33 procent. En rejäl installerad bas av produkter hos fartygskunderna leder samtidigt till hög efterfrågan på service och reservdelar vilket jämnar ut svängningarna något.

Värmepumpar vaknar till liv

I de övriga två divisionerna Energy samt Food&Water bjuder Alfa Laval på några intressanta spaningar kring en del slutkundsmarknader:

- Man ser nu något högre orderingång inom värmepumpar efter en lång period med låga nivåer. En försiktigt positiv signal för exempelvis Nibes efterfrågan.

- Bryggeri står och stampar då branschen fortsätter konsolideras och det sker få kapacitetsrelaterade investeringar.

- Fossila projekt har medvind medan man ser en minskning för gröna energiprojekt.

Vad gäller tullfrågan så menar Alfa Laval att effekterna är begränsade så länge handelstvisterna stannar på nuvarande nivåer, med brasklappen att kunderna är långsammare när det kommer till stora projekt. Därför är även Alfa återhållsamma med kostnader och anställningar tills vidare.

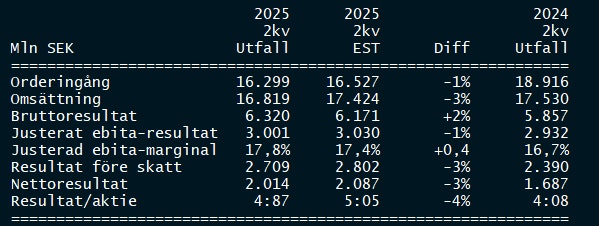

Även om mycket spretar så landar de flesta rader i kvartalets resultaträkning på eller strax under förhandstipsen, som tabellen från nyhetsbyrån Direkt nedan visar.

En aktie för framtiden

Möjligen leder rapporten till en viss putsning nedåt av vinstprognoserna men någon större avhyvling är svår att se, inte minst som att utsikterna i det korta perspektivet är en något högre efterfrågan i tredje kvartalet jämfört med det andra enligt Alfachefen.

De styrkor som vi lyfte fram i en analys i våras är intakta och med ett p/e-tal på styvt 18 för nästa år, en solid balansräkning och utmärkta positionering så är även slutsatsen intakt: Alfa Laval är klockren i den långsiktiga portföljen.

Följ taggar