Sticker ut i sektorn – Diös kan snabbt bli väldigt billig

Fastighetsbolagen fortsätter sin vana trogen att vara snabbt ute med kvartalsrapporterna. Idag rapporterar Diös, Atrium Ljungberg, Catena och Platzer. Det är en spretig skara med stora skillnader i geografiskt fokus med Diös i Norrland, Atrium i Stockholm och Platzer i Göteborg, men samtliga har en slagsida mot kontor. Catena är en udda fågel i skaran med fokus på fastigheter ämnat för logistik/lätt industri utspritt över södra- och mellersta Sverige och Danmark.

På kontorsmarknaden såg vi ökade vakanser i Fastpartner igår och idag upprepas mönstret i Atrium och Platzer som båda har negativ nettouthyrning i segmentet och ökade vakanser. Noterbart är att Annika Ånäs, vd i Atrium Ljungberg, lyfter fram att de inte nödvändigtvis ser lägre hyror. Något som är fallet för konkurrenterna som tappar i jämförbart bestånd samtidigt som Atrium ökade. Men hon ser inte heller att marknaden bottnat ännu med långa uthyrningsprocesser.

Diös i översikt

På den fronten är det därför intressant att Diös faktiskt tydligt går ut och säger att de tror på bättre tider nu där nettouthyrningen också var marginellt positiv i kvartalet, om än vakansen och jämförbara hyror utvecklades negativt.

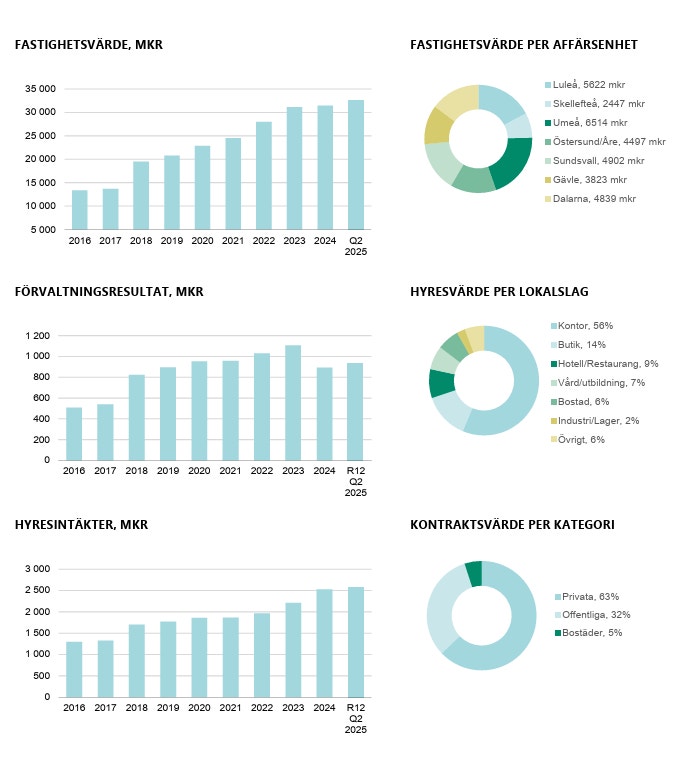

Om vi kan lita till ledningens positiva utsikter så börjar Diös se intressant ut då driftöverskottet ökade 7 procent samtidigt som hyresintäkterna ökade 5 procent i kvartalet. Efter nettoförvärv om cirka 900 miljoner i kvartalet blir det också sannolikt högre framöver.

Dessutom blir finansieringen billigare där skulden på 18,1 miljarder löpande refinansieras till lägre nivåer. I Q2 kostade bankupplåningen 125 punkter över Stibor. Det betyder i dagsläget omkring 3,35 procents ränta, att jämföra med genomsnittsräntan på 4,0 procent. Nu är bankfinansiering dock endast 66 procent och osäkerställda obligationer kostar cirka 50 punkter mer men en viss medvind finns fortsatt på finansieringssidan.

Diös | Q2 | Förändring y/y |

Hyresintäkter, mkr | 666 | 5% |

Driftöverskott, mkr | 479 | 7% |

Förvaltningsresultat, mkr | 268 | 12% |

Värdeförändringar fastigheter, mkr | -130 | -140 mkr (10) |

Hyresintäkter jämförbart bestånd, mkr | 592 | -0,2% |

Belåningsgrad | 54% | +0,6 (53,4%) |

Vakanser Källa: Diös | 9,9% | +2,3 (7,6%) |

Ska man lyfta fram risker så utgör beståndet i Skellefteå 7,5 procent där vi nog inte sett de fulla effekterna av Northvolts konkurs. Det behöver inte bli så illa där riskerna för spridningseffekter bör vara begränsade då det fortsatt investeras i regionen. Diös har stora bestånd i Luleå och Umeå som båda är växande universitetsstäder. Trots Northvolts konkurs väntas stora investeringar i Luleå och Boden inom grönt stål och de ökade försvarssatsningarna tror jag kommer leda till en upprustning av järnvägsnätet bland annat.

Vad gäller värderingen så vilar fastighetsbeståndets värde på 32,6 miljarder på en direktavkastning om 6,15 procent i Q2. Substansvärdet (epra nrv) anges till 100,6 kronor per aktie vilket motsvarar en substansrabatt på 32 procent. Men framförallt så är aktiens värdering inte högre än 10 gånger förvaltningsresultatet på rullande tolv månader. Om ledningen är rätt ute och det verkligen har bottnat så blir aktien snabbt väldigt billig. Men även i en sidledes marknad blir finansieringen billigare och färdigställda projekt ger också en skjuts åt kassaflödet. Det ser helt klart intressant ut.

Följ taggar