Vakuum sög luften ur Atlas uppgång

Verkstadsjätten Atlas Copco tillhörde bolagen som fick en tryckare på börsen i måndags efter att den kinesiska AI-utmanaren Deepseek skrämt livet ur framför allt investerare i chipsektorn. Kopplingen till Atlas Copco hittar man i affärsområdet Vakuumteknik vars produkter bland annat används av halvledarindustrin.

Det är ett ryckigt men snabbt växande kundsegment som gynnas av att chipfabriker poppar upp som svampar ur jorden när Nvidia och andra konkurrenter behöver öka kapaciteten. För Atlas del kan det vara bra att ha i åtanke att Vakuumteknik trots allt bara utgör omkring en femtedel av intäkterna och att affärsområdet dessutom servar andra industrisektorer också.

Med det sagt, ett redan stort fokus på vakuum som viktigt tillväxtben för Atlas Copco lär inte minska efter Deepseeks intåg. Eventuella Deepseek-effekter hos kunderna får vi visserligen vänta på men Vakuum är ändå området som sticker ut i rapporten för det fjärde kvartalet.

Medan det största affärsområdet Kompressorteknik visar små avvikelser mot förhandstipsen på såväl raden för omsättning som orderingång och resultat så visar Vakuum svagare intäkter och orderingång än förväntat. Och det som först ser ut som en rejäl marginalförbättring är i själva verket en oförändrad lönsamhet om man justerar för en engångspost.

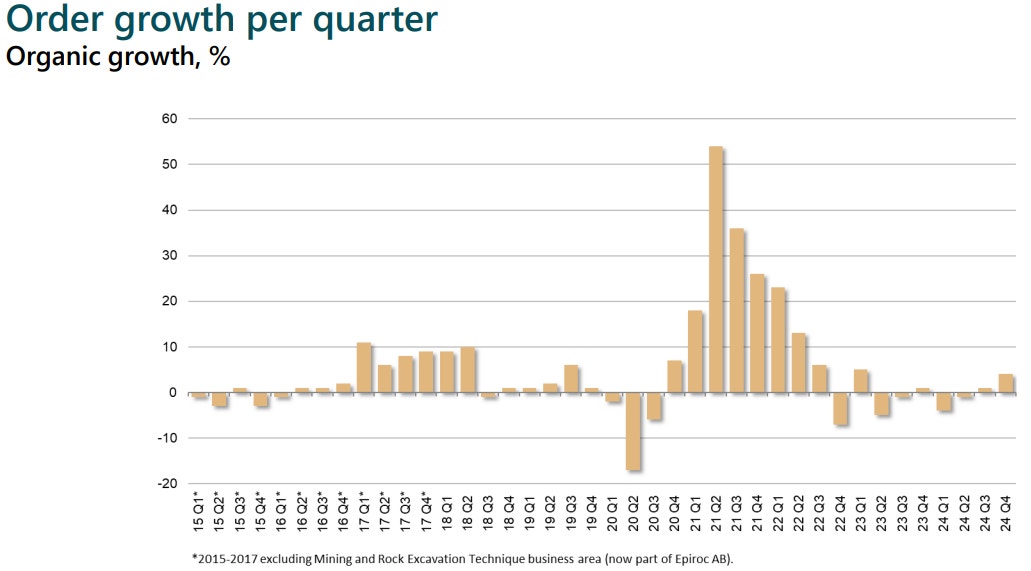

Att orderingången inom delsegmentet halvledare och platta bildskärmar inom Vakuum är stabil mot samma kvartal i fjol är en klen tröst när utvecklingen i förhållande till tredje kvartalet är negativ i alla regioner, och när analytikernas förväntningar på orderingången i Vakuum var 10 procent högre än utfallet.

Att aktien efter en inledande kursuppgång föll tillbaka igen kan sannolikt hänföras till grusade förhoppningar om ett efterfrågelyft inom vakuum.

Orderingången ger hopp om tillväxt

Totalt sett är det ändå en rapport där ramarna är stabila och där avvikelserna mot prognoserna mestadels är små. Den organiska orderingången på plus 4 procent visar också att det kanske, kanske börjar bli dags att lämna den sidledes gående utvecklingen som har präglat industribolagen de senaste kvartalen. Det är inte någon ketchupeffekt, men det är åtminstone den bästa siffran på nästan två år.

Värt att lyfta fram ur skuggorna är också vilken högaktiv serieförvärvare Atlas Copco är och att det nästan alltid handlar om små tilläggsförvärv där riskerna är begränsade. Bara under 2024 gjorde man 33 förvärv, de allra flesta med en omsättning mellan 30-300 miljoner kronor, och det trumfar 2023 där man landade 17 förvärv.

Varken förvärven, vakuumosäkerheten eller rapporten i övrigt lär dock rucka speciellt mycket på helårsprognoserna ute hos analyshusen. Särskilt inte som att Atlas nu spår en oförändrad kundaktivitet på kort sikt mot tidigare bedömning om att den skulle försvagas något.

2023 | 2024 | 2025E | 2026E | |

Omsättning, mkr | 172664 | 176771 | 185051 | 197047 |

Rörelseresultat, mkr | 37091 | 38166 | 40747 | 44157 |

Rörelsemarginal % | 21,5% | 21,6% | 22,0% | 22,4% |

Vinst/aktie, sek | 5,76 | 6,11 | 6,38 | 6,94 |

Utdelning/aktie, sek | 2,80 | 3,00 | 3,21 | 3,47 |

Källa: Infront |

Det betyder att analytikerna ser lite bättre tillväxt i år och nästa år och det betyder en fortsatt hög, om än motiverad, värdering med ett p/e-tal på 26. En starkare konjunktur kan ge aktien medvind men när man samtidigt har fått en ökad vakuumoro på toppen av den redan matiga värderingen är risken överhängande för att aktien ska stå och stampa på kort sikt.

På lång sikt, ja då är vi väl alla Atlasfans.

Följ taggar