Peter Hedlund: LVMH rusar på börsen – men jag är inte övertygad

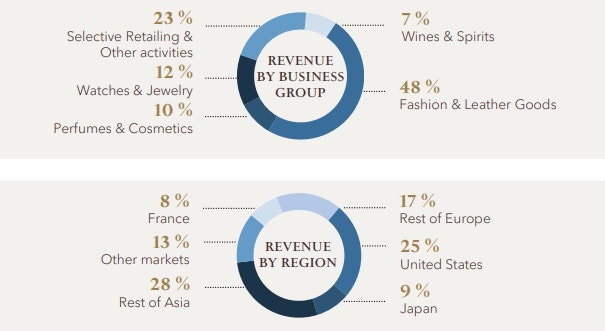

Med dagens försäljningsrapport lyfter LVMH i något av ett lättnadsrally där den organiska tillväxten äntligen är positiv, om än endast en procent. Den enda marknaden som fortfarande är riktigt svag är Japan där nedgången är 13 procent organiskt i kvartalet. I Europa är förvisso nedgången två procent, men det är ett klart fall framåt från tidigare under året. Övriga delar av Asien växer två procent och USA växer tre procent.

Förbättrad trend för LVMH

Alla produktsegment har också en förbättrad trend där endast Mode & lädervaror är kvar på negativ organiskt tillväxt i kvartalet. Mode och läder är emellertid det viktigaste segmentet med knappt hälften av koncernens omsättning och högst marginal. Så även om andra segment som alkoholsegmentet växer efter att flera champagnekorkar flugit över kontinenterna under tredje kvartalet så är det mycket förhoppningar om bättre tider i dagens kursreaktion.

Kanske lite för mycket i min mening. Tillväxten i USA kan ha sin förklaring i ökade inköp inför tullarna som trädde i kraft under kvartalet, vilket i sin tur då kommer slå tillbaka i fjärde kvartalet. Ledningen flaggar dessutom för att fjärde kvartalet har svåra jämförelsetal. Först nästa år så ska nya kollektioner förhoppningvis bära frukt.

Det råder också osäkerhet vad gäller lönsamheten, som alltså endast redovisas halvårsvis. Med valutamotvind från en förhållandevis stark euro och en omsättning som trots allt minskar så är det tveksamt om någon marginalexpansion finns i korten.

Värderingen är inget som lockar

Med utgång från halvårsrapporten var nettoskulden cirka 18 miljarder euro exkluderat leasingskuld men inklusive skulden för minoritetsandelarna. Med ett börsvärde på drygt 300 miljarder euro blir värderingen på rullande tolv månader då knappt 17 gånger (ev/ebit) efter att rörelseresultatet för första halvåret föll till 9 miljarder euro (10,6). Då är nog vinsten dessutom på väg ner för andra halvåret, trots en dämpad nedgång i tredje kvartalet alltså.

17 gånger på en fallande vinst är inget som lockar även om LVMH har många starka varumärken och mycket väl kan vända trenden framöver, något som marknaden alltså tar fasta på med dagens uppgång. Värderingen har varit klart högre under de goda tiderna efter pandemin, men då var också lönsamheten och tillväxten högre. Före pandemin, runt 2018-2019, var rörelsemarginalen i linje med den vi nu ser.

Jag är därmed inte lika övertygad om vilken lönsamhet LVMH uthålligt kommer nå. För stunden ser marginalen snarare ut att försvagas än stärkas och med frågetecken för tillväxten i USA samt ökade handelsspänningar mellan EU och Kina behöver man inte slänga sig på köpknappen. Fina varumärken borgar för stabilitet men mycket mer än dagens kurs vill jag inte betala för aktien.

Följ taggar