Rabatterna ökar – här är investmentbolagen som lockar

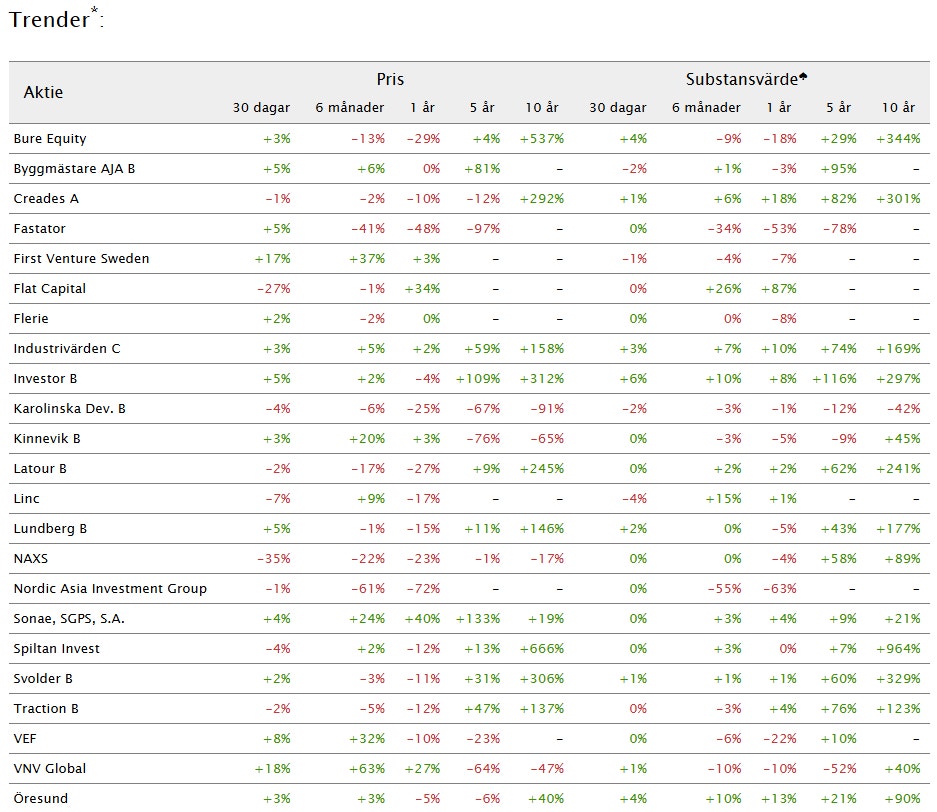

De stora kursrörelserna i investmentbolagen är i min mening ganska anmärkningsvärda då svårigheten i värderingen i princip endast berör de onoterade innehaven. Trots det har Svolder som har en helt noterad portfölj värderats till hela 34 procent mer än värdet av innehaven (substanspremie) som högst under de senaste tio åren. Under samma period har också möjligheten att köpa aktien till 17 procent mindre än innehavens värde (substansrabatt) på börsen uppenbarat sig.

Rörelser som dessa är exakt vad man som investerare vill se, för till en tvåsiffrig rabatt är jag köpare alla dagar i veckan, men omvänt är jag också säljare när aktien åsätts en tvåsiffrig premie. Mer tydligt att skilja på bolag och aktie blir det inte. Vad som motiverar en premie eller rabatt och mer matnyttigt om investmentbolagen har jag tidigare skrivit om här.

Latour är en annan aktie där premien varit fullständigt omotiverad på mer än 100 procent stundtals. Här finns dock ett visst utrymme för att värdera aktien till en premie då industrirörelsen är onoterad och värderas lägre än de noterade serieförvärvarna. Jag har tidigare utvecklat det resonemanget här och med tanke på att premien i skrivande stund inte är högre än 7 procent och förvaltningskostnad nära noll kommer Latouraktien snart gå bättre på börsen.

Investor alltid köpvärd

En annan spaning är att folkaktien före alla andra, Investor, återigen handlas till tvåsiffrig rabatt efter att ha varit nere på en värdering nära substansen. Rabatten har förvisso historiskt handlats till 20-40 procents rabatt så särskilt låg kanske den inte förefaller. Jag anser dock att Investor alltid är köpvärt och hör hemma i en portfölj när rabatten är tvåsiffrig. Man ska dock vara medveten om att Investor har en del övervärderade innehav vilket motiverar ett par procents rabatt. Framförallt syftar jag på Atlas A (12 procent av portföljen) som handlas drygt 10 procent högre än B-aktien, vilket helt sonika också innebär färre aktier och lägre utdelning, vilket är priset för makten. Detsamma gäller Epiroc A.

Därtill anser jag att Saab som utgör 9 procent av portföljen är klart övervärderat och det innehavet handlar mer om makt och inflytande än avkastning för aktieägarna. Håll också utkik för rörelserna mellan Investor A och B, för skillnaden från tid till annan kan vara flera procent. Nu står kursen på samma nivåer men när de spretar isär så köp den billigaste.

Förutom de hyllade bjässarna där bolagsstyrningen är pålitlig och generellt inget att oroa sig över, annat än kanske en viss maktkoncentration före avkastning, så har vi Flat Capital som nu har planer på en kontroversiell emission.

Flat förvandlas

I Flat är värdet svårt att fastställa då hela portföljen är onoterad och dessutom är informationen om innehaven knapphändig. Flat har också en historik av tämligen speciella kapitalanskaffningar där man exempelvis tagit in pengar till rabatt via riktade emissioner men också via teckningsrätter där emissionen sedan utökades, vilket alltså innebär att ägarna som tecknade med stöd av teckningsrätterna fick se sig utspädda utan att veta det vid tecknandet.

Men så är förutsättningarna i Flat Capital. Som investerare sitter man i baksätet hos Klarnas vd, huvudägaren Sebastian Siemiatkowski, vars kontaktnät är förutsättningen för Flats investeringar. Det är bara att åka med och gilla läget. Ett läge som nu föreslås bli något helt annat.

Siemiatkowski avser nämligen att lyfta in hela sitt Klarnainnehav till Flat via en emission där han sedermera blir ägare till 85 procent av Flat. Affären är en bytesaffär av aktier där Klarna-aktien åsatts en värdering på 46,7 dollar samtidigt som Flats aktie emitteras till 20 kr. För Flats ägare är det ingen rolig värdeskiftning där den egna aktien rabatteras med 15 procent från att förslaget presenterades samtidigt som Klarna-aktiens värde satts med en värdeviktad ansats över fem handelsdagar, men sedan dess fallit till 37 dollar, motsvarande drygt 20 procent.

När Flat Capital nu, förutsatt att förslaget röstas igenom, övergår från ett unikt sätt att få exponering mot spännande investeringar till att bli en placering i Klarna så har aktien rasat omkring 20 procent på ett par veckor. Över tid kan Flat förstås återigen bli mer diversifierat, men huruvida Siemiatkowski vill sälja aktier i Klarna och riskera makten där för att skapa utrymme för nya investeringar är tveksamt. Inte minst när Klarnas aktiekurs troligen kommer pressas när resterande aktieägare får möjligheten att sälja framåt mars. Nya emissioner eller belåning kan däremot användas för att bredda det nya Flat Capital, men klart är att Flat aldrig blir sig likt igen, på gott och ont. Som ägare i Flat är den föreslagna affären onekligen riktigt dålig och borde förpassas tillbaka till ritbordet vid stämman om minoriteten kan samlas.

Lättnadsrally i VNV Global

Det största glädjeämnet bland investmentbolagen är istället VNV Global som äntligen fått medvind efter flera bakslag sista åren. Här är portföljen helt onoterad och därmed svårvärderad vilket den tidigare rabatten på över 70 procent tydligt gav uttryck för. När rabatten är hög gör det onekligen under för kursen att verifiera värden genom försäljningar. Här lyckades VNV framförallt sälja Gett för 89 miljoner dollar, endast 5 procent under bokfört värde. Dessutom såldes Tise i förra veckan för 11 miljoner dollar, för vad som verkar vara omkring 70 procent över det bokförda värdet.

Balansräkningen är därmed i gott skick efter att tidigare haft obligationsförfall att ta itu med. VNVs förbättrade situation speglas i att rabatten sjunkit till 40 procent och det största frågetecknet för närvarande i VNVs portfölj är nog det största innehavet, samåkningstjänsten BlablaCar. För det näst största innehavet i form av elskoterbolaget Voi, var tillväxten 29 procent i andra kvartalet med positivt kassaflöde och jag skulle tro att vi får se Voi på börsen inom ett par år, om inte tidigare.

Investmentbolagen förblir en intressant kategori där det lönar sig att vara opportunistisk och agera när substansvärderingen avviker för mycket åt något håll. En bra sida för att följa den utvecklingen är ibindex.se där Spiltan, Creades, Investor och Lundbergs är några av bolagen jag tycker blivit mer intressanta efter att rabatterna ökat sista tiden.