Så gör du komplex analys enkel

Aktiers värdering är ett konstant återkommande samtalsämne. På kort sikt har indexflöden, trender, blankningar, aktieforum och allt möjligt påverkan på aktiers pris. Även om man kan spekulera i hur de prisfaktorerna utvecklas så är det värdet på en aktie som är kärnan för vår analys på EFN. Det är så kallad fundamental analys där värdet av en aktie avgörs av det kassaflöde som kommer aktieägarna till godo. När priset av någon anledning är lägre än det värdet anser vi att aktien är köpvärd.

Men hur kommer vi fram till en värdering och vilka olika ansatser finns det att ta hänsyn till?

Vad är egentligen risk?

I teorin så är värdet av en aktie allt kassaflöde som kommer ägarna till gagn justerat för den risk kassaflödet kommer med utöver en riskfri ränta och över vilken tidsperiod. Ett simpelt koncept kan tyckas, men då kan man fortfarande dividera kring när ett kassaflöde kommer ägarna till gagn och vad är egentligen risk och en korrekt riskpremie?

Det fria kassaflödet är vad man bör fokusera på

Huruvida ett kassaflöde kommer ägarna till gagn är uppenbart via utdelning. Det är så man värderar aktier med Myron J. Gordons formel (se faktaruta här intill). Men kassaflöde som kommer ägarna till gagn är också det som återinvesteras i bolaget eller genom återköp för högre kassaflöden per aktie i framtiden, varför den modellen blir begränsad även om utdelningen växer. Även aktier utan utdelning har förstås ett värde i potentiella utdelningar i framtiden så det kassaflöde som potentiellt kan delas ut, det fria kassaflödet, är vad man bör fokusera på.

Vad gäller risk för en aktie så mäts den enligt teoriboken utifrån marknadsrisken och hur mycket priset på en aktie rör sig i relation till ett aktieindex, kallat beta. Eftersom vi ser till värdet av en aktie och inte priset blir det riskmåttet inte särskilt intressant för oss.

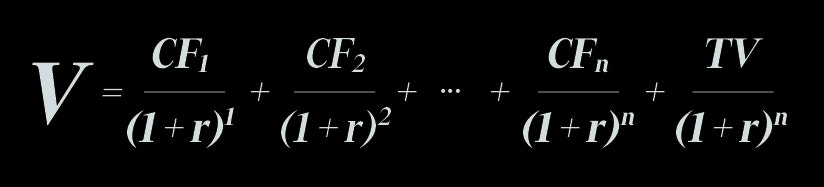

Formel för en diskonterad kassaflödesvärdering (DCF)

V är värdet, eller det pris på aktien som ger en korrekt värdering. CF är det fria kassaflödet för kommande år i prognosperioden där 1 år nästa år och 2 år två år ut osv till slutet på perioden med år n. r är avkastningskravet och TV är terminalvärdet som vi använder Myron J. Gordons formel för att räkna ut.

Gordons tillväxtmodell

Utvecklades av ekonomen Myron J. Gordon på 1950-talet och är en klassisk metod för att beräkna ett rimligt pris på en utdelande aktie. Grundtanken är enkel: en aktie är värd summan av alla framtida utdelningar, diskonterade till dagens penningvärde – under antagandet att utdelningen växer i en konstant takt för evigt.

Korrekt pris (P) på en aktie med Gordon är nästa utdelning dividerat med differensen mellan avkastningskravet (r) minus tillväxten för utdelningen (g) som antas vara konstant varje år framöver.

Räkneexempel: U = 10 kr, r = 8 %, g = 3 % → P = 200 kr. Förenklat blir det 10 kr delat på 5 procent, 10/0,05, vilket är detsamma som en multipel på 20.

Jakten på en perfekt prognos

Den verkliga risken som ska ligga till grund för värderingen menar vi snarare är hur kassaflödet kan komma att utvecklas, ett beta för kassaflödet och inte priset kan man säga.

Riskpremien, eller den avkastning vi vill ha utöver en säker ränta på bankkontot eller från en statsobligation, bestämmer vi därför utifrån hur osäkra vi är på kassaflödet från en aktie.

Om vi sedan kan träffa helt rätt i en prognos för hur kassaflödet utvecklas i alla scenarier för all framtid och sedan åsätter den prognosen en korrekt riskpremie så får vi ett korrekt värde för den aktien. Det enda vi behöver göra då är att justera för tidsvärdet, det vill säga diskontera kassaflödet från framtiden. Det gör vi helt enkelt för att en krona i handen är värd mer i dag än i framtiden då den kronan i framtiden kommer med risk som vi vill ha betalt för att ta.

Den ansatsen kallas för en diskonterad kassaflödesanalys. Kruxet med att diskontera kassaflödesvärdering är förstås att vi aldrig kommer göra en perfekt prognos eller bedöma risken helt korrekt, oavsett vilket riskmått vi än väljer. I brist på den spåkulan som krävs får vi i stället göra kvalificerade gissningar.

Enkla modeller för dödliga

Att värdera aktier kommer alltså med en rad osäkerheter och en enklare modell kan ofta vara att föredra framför en komplicerad modell där variablerna inte har nog hög kvalitet och i stället ger en falsk trygghet. En modell blir helt enkelt aldrig bättre än vad vi sätter in i den och för en diskonterad kassaflödesvärdering gör man också en viktig förenkling. Prognosperioden sträcker sig nämligen i regel under tio år där man räknar in värdet av diskonterade kassaflöden och sedan åsätter man alla kassaflöden därefter med ett terminalvärde, en multipel. Det terminalvärdet ska motivera alla diskonterade kassaflöden efter prognosperioden och utgör ofta mer än halva värdet av aktien. Här kommer Myron J. Gordon in i bilden igen för att beräkna det.

En vanlig missuppfattning är att en korrekt värderad aktie inte ska handlas upp och ge någon avkastning. Det är direkt fel då en korrekt värderad aktie ger en avkastning i linje med avkastningskravet varje år, men inte någon överavkastning.

En modell med multipelvärdering på ett redovisningsmått är av den anledningen vår föredragna modell som en förenkling från en diskonterad kassaflödeanalys (DCF). Här börjar bokstavsbingot med allt ifrån p/e till ev/ebitdac där det viktigaste är att välja det mått som speglar verkligheten bäst och huruvida vi ska värdera aktiekapitalet eller hela bolagets värde (aktiekapital plus räntebärande skulder).

Vilka nyckeltal och varför vi använder dessa återkommer vi till i nästa del.

Följ taggar