Jan Häggström: Sydeuropa har sprungit om det tyska kraftpaketet

Detta är en krönika. Analys och ställningstaganden är skribentens.

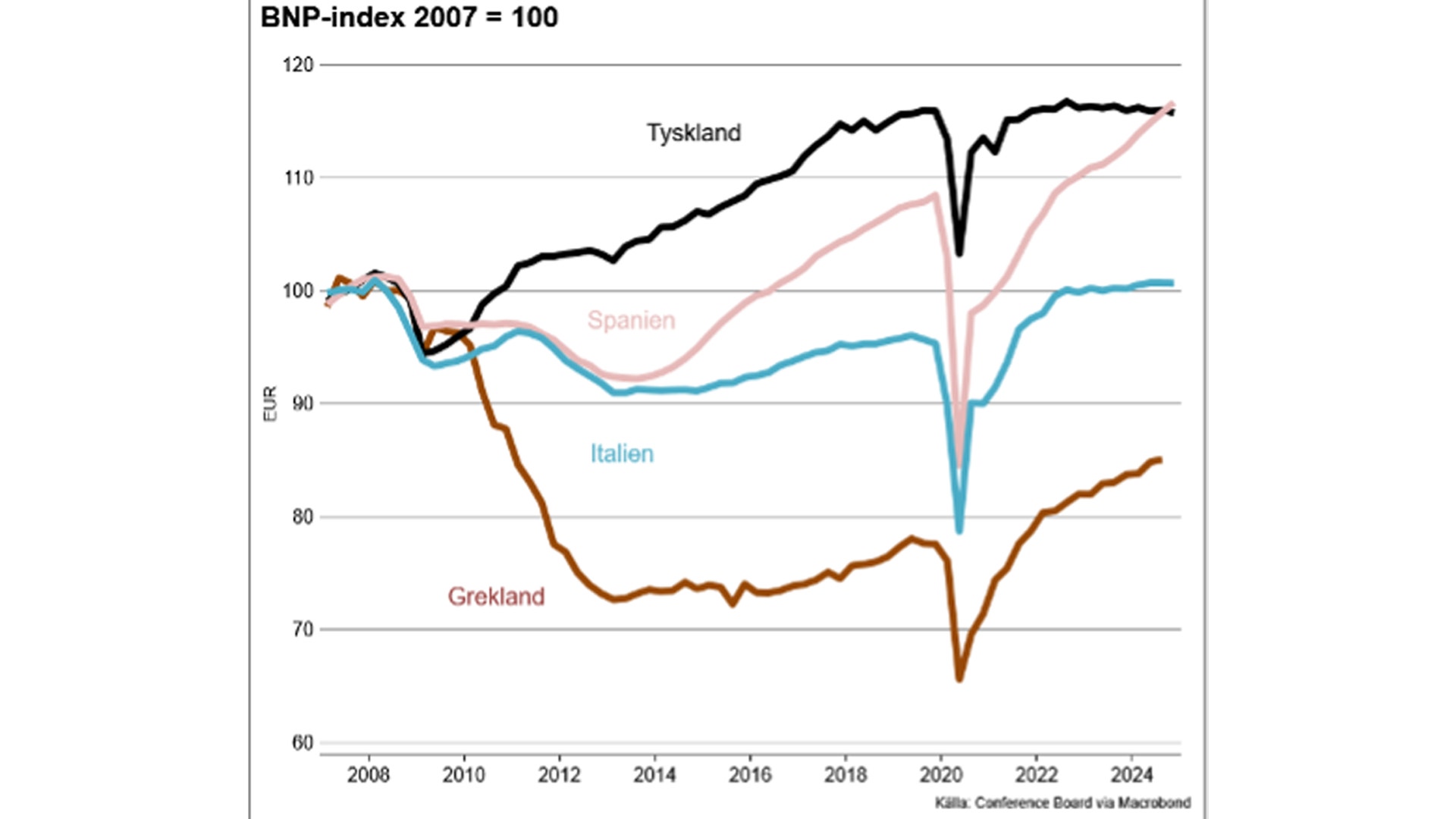

Nu är rollerna ombytta. Tysk ekonomi har stagnerat sedan pandemin och till och med uppvisat minussiffror de senaste två åren. De forna krisländerna har återhämtat sig och det enda som verkar kunna bromsa deras framfart är att man nu närmar sig gränsen för sin förmåga.

Hur ska vi tolka det som hänt? Har Tyskland drabbats av en obotlig sjukdom, som gör att man kommer att fortsätta halta sig fram, medan krisländerna gått styrkta ur sina stålbad och är redo att ta över ledartröjan för gott? Eller rör det sig om tillfälligheternas spel där en serie olyckliga omständigheter drabbat Tyskland extra hårt medan lyckan vänt för Sydeuropa?

Att något gott kan komma ur ekonomiska kriser har vi sett många exempel på. Nittiotalskrisen i Sverige fick politikerna att ta sig i kragen och genomföra reformer som ekonomer länge ropat sig hesa efter men som inte varit politiskt gångbara. Under galgen är de flesta redo att omvända sig. Efter eurokrisen har vi sett detta ske i Sydeuropa också. Strukturella reformer, som borde ha gjorts för länge sedan, har inletts och börjat bära frukt. Så hur mycket är de senaste årens stora tillväxtskillnader ett resultat av tillfälliga faktorer och hur stora växlar kan vi dra för framtida tillväxt?

Dubbel Marshallplan till Sydeuropa efter pandemin

I samband med pandemin beslutade EU i december 2020 om ett stimulanspaket, framför allt riktat till de värst drabbade ekonomierna. Totalt var beloppet 750 miljarder euro, motsvarande cirka 4 procent av EU:S BNP. Enbart bidragsdelen av programmet är dubbelt så stor som Marshallplanen, som var USA:s bidrag till återuppbyggnaden av Västeuropa efter andra världskriget. Därutöver tillkommer en lånedel som är nästan lika stor. Sydeuropa fick lejonparten av pengarna. Medan de endast står för 28 procent av EU:s BNP beräknas de erhålla cirka 78 procent av de totala anslagen. Per capita blev Grekland den största bidragstagaren med drygt 18 procent av BNP. I absoluta tal har Italien och Spanien fått mest med över 10 respektive 6 procent av BNP vardera.

Läs fler krönikor av Jan Häggström

Utbetalningen av medlen är villkorade på att man även genomför administrativa reformer. På sikt väntas det bidra till mer välfungerande ekonomier. Även om huvudavsikten med pengarna var att de skulle leda till förbättringar på lång sikt så har effekten de facto också blivit en avsevärd kortsiktig stimulans. Tillsammans med andra offentliga utgiftsökningar beräknas det ha bidragit till uppemot hälften av tillväxten i Spanien efter pandemin. Vid sidan av EU’s stimulanspengar satsade den italienska regeringen drygt 10 procent av BNP eller 3,5 procent av BNP per år 2021–2023, på något man kallade en Superbonus till bostadsrenoveringar med minst sagt generösa ROT-avdrag på upp till 110 procent. Programmet blev så populärt att statens kostnad blev hela 220 miljarder euro, sex gånger högre än beräknat. Det grävde ett djupt hål i landets redan bräckliga statsfinanser och nu väntas betydligt magrare år framöver för landets byggföretag.

Finansiell akutvård bäddade för lönsamhet i Sydeuropas banker

Ohållbara finansiella förhållanden i Sydeuropa har rättats till och bäddat för att kreditmarknaderna där åter börjat fungera. ECB-chefen Mario Draghis löfte att göra vad som krävdes för att hålla ihop eurosamarbetet räddade många sydeuropeiska banker i behov av akutvård. Bankerna fick också generös hjälp med att återhämta sig i form av en lång eftervård bestående av extremt låga styrräntor under mer än ett decennium. Receptet för lönsamhet i bankerna blev att lasta in statsobligationer med höga räntor och få låna gratis av ECB för att finansiera dessa innehav. Medan krediterna till privat sektor gick kräftgång i Sydeuropa kunde bankerna tjäna goda pengar på att låna ut till sina regeringar i stället. Räntemarginalerna mellan räntan på dessa länders långa statsobligationer och ECB:s refinansieringsränta låg mellan 3 och 6 procentenheter åren 2011 till 2014. Nu är många banker i Sydeuropa på grön kvist igen medan tyska banker kämpar med låg lönsamhet. En ödets ironi är att en av de italienska storbankerna Unicredit, till stor förtret för tyska regeringen, nu har gjort försök att ta ägandekontroll över tyska Commerzbank.

Asymmetriska chocker för europeisk industri

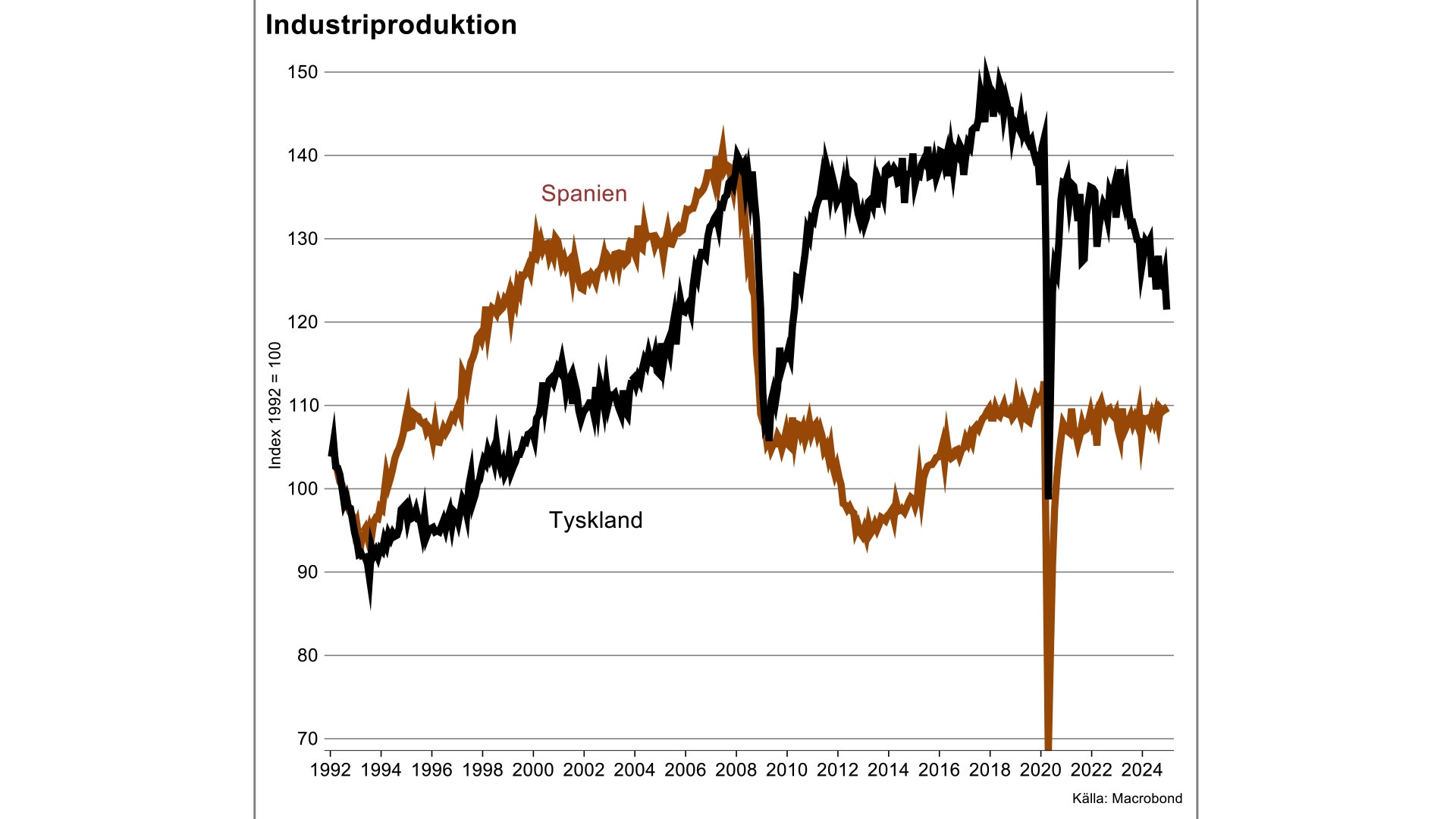

Den tyska industriproduktionen har fallit 15 procent sedan 2018 och är på samma nivå som 2006. Industriföretagen har gått ner för räkning efter en serie hårda smällar. Elchocken med höjda priser, som följde på invasionen i Ukraina 2022, resulterade i att energiintensiv produktion gick ner kraftigt i Tyskland. Smältverk och kemifabriker har lagts ner eller flyttat produktionen till länder med lägre energipriser. Detta har ackompanjerats av en annan elchock, nämligen den som drabbat tysk bilindustri. Helt plötsligt var de tyska dieselbilarna inte i längre i toppen på försäljningslistorna utan de fann sig distanserade av kinesiska och amerikanska elbilar, både på hemmaplan och på exportmarknaderna. Nu riskerar ett globalt handelskrig att bryta ut som kan bli ett nytt hårt slag mot den tyska industrin. När Kina hotas av strafftullar i USA är ett troligt scenario att producenterna dumpar sina varor i Europa och det kan framför allt drabba industritunga länder som Tyskland.

Europa har över lag tappat konkurrenskraft relativt USA till följd av stigande energipriser. Men elpriserna skiljer sig mellan EU-länderna. Exempelvis har Spanien klarat sig betydligt bättre, delvis på grund av att man tidigt satsade på förnybar energi. Landet har också en naturlig fördel relativt Tyskland på vindkraft och solenergi. Spanska elpriser var bara fyrtio procent av de tyska när elprischocken var som värst 2022 och ligger idag på cirka två tredjedelar av de tyska. Därmed har Spanien kunnat locka till sig kinesiska fabrikanter av elbilar och batterier. Till det kommer investeringar i datacenter och anläggningar för produktion av grön vätgas. Industriproduktionen i Spanien är lika låg som 1996 men har åtminstone inte fallit sedan 2018. Spansk industri slogs ut med en drygt trettioprocentig nedgång i samband med att landets bostadsbubbla sprack. Men på senare år har den klarat sig bättre än den tyska bland annat tack vare elpriserna men också för att man inte har så mycket tung industri.

Det kan dock vara för tidigt att räkna ut den tyska industrin. Den har genom åren varit framgångsrik i att ställa om när den drabbats av yttre störningar eller kostnadschocker. Så har exempelvis varit fallet när konkurrenskraften försvagats till följd av att valutan stärkts kraftigt. Då har man förmått kompensera sig via produktivitetshöjningar och/eller strukturomvandling.

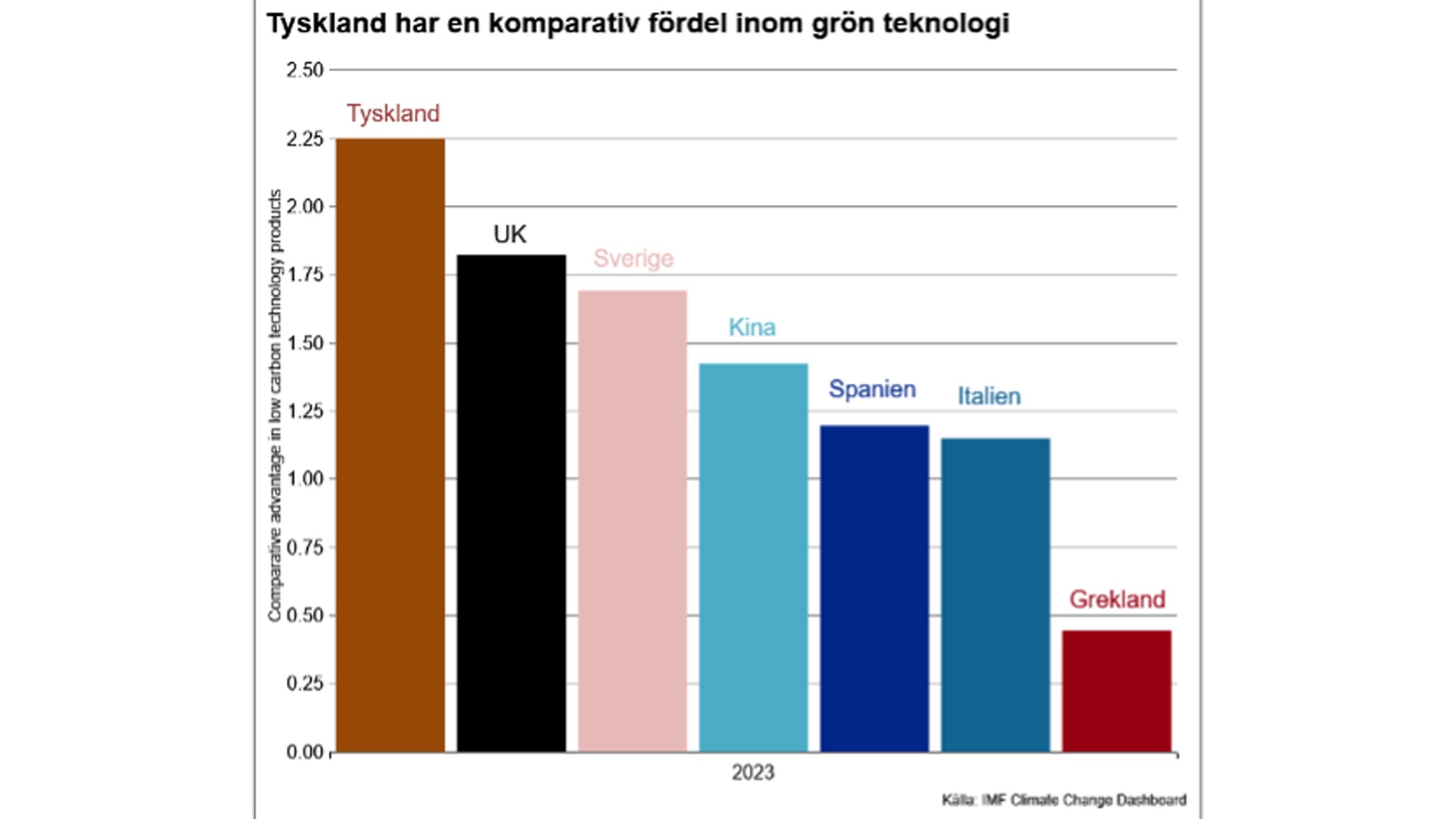

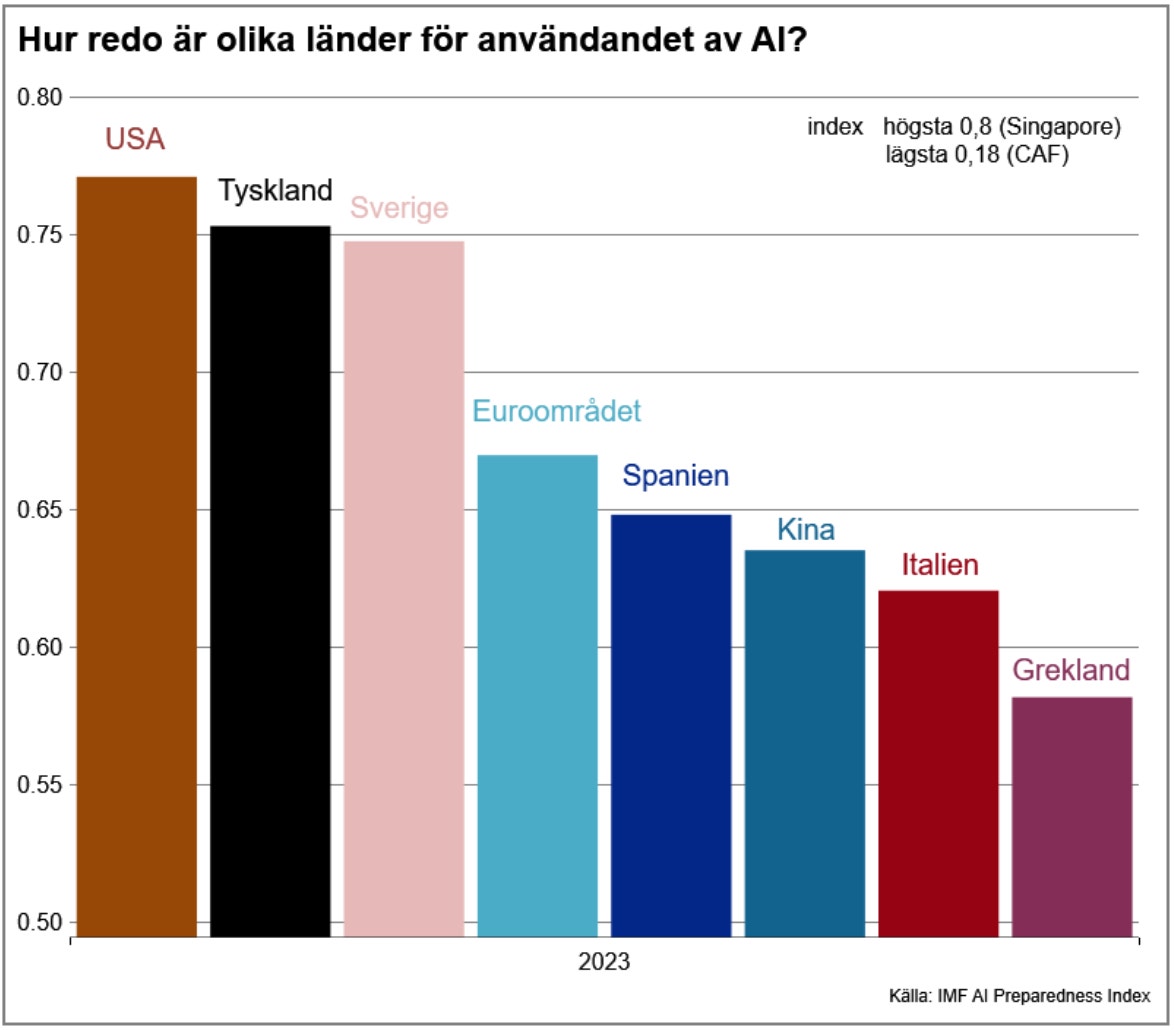

Nu sker något liknande när tysk industri kapar bort de energikrävande grenarna och ser till att andra områden växer. Så är redan fallet inom grön teknologi där man har etablerat en stark ställning. Enligt en studie från IMF är Tyskland även mer redo för användandet av AI än länderna i Sydeuropa.

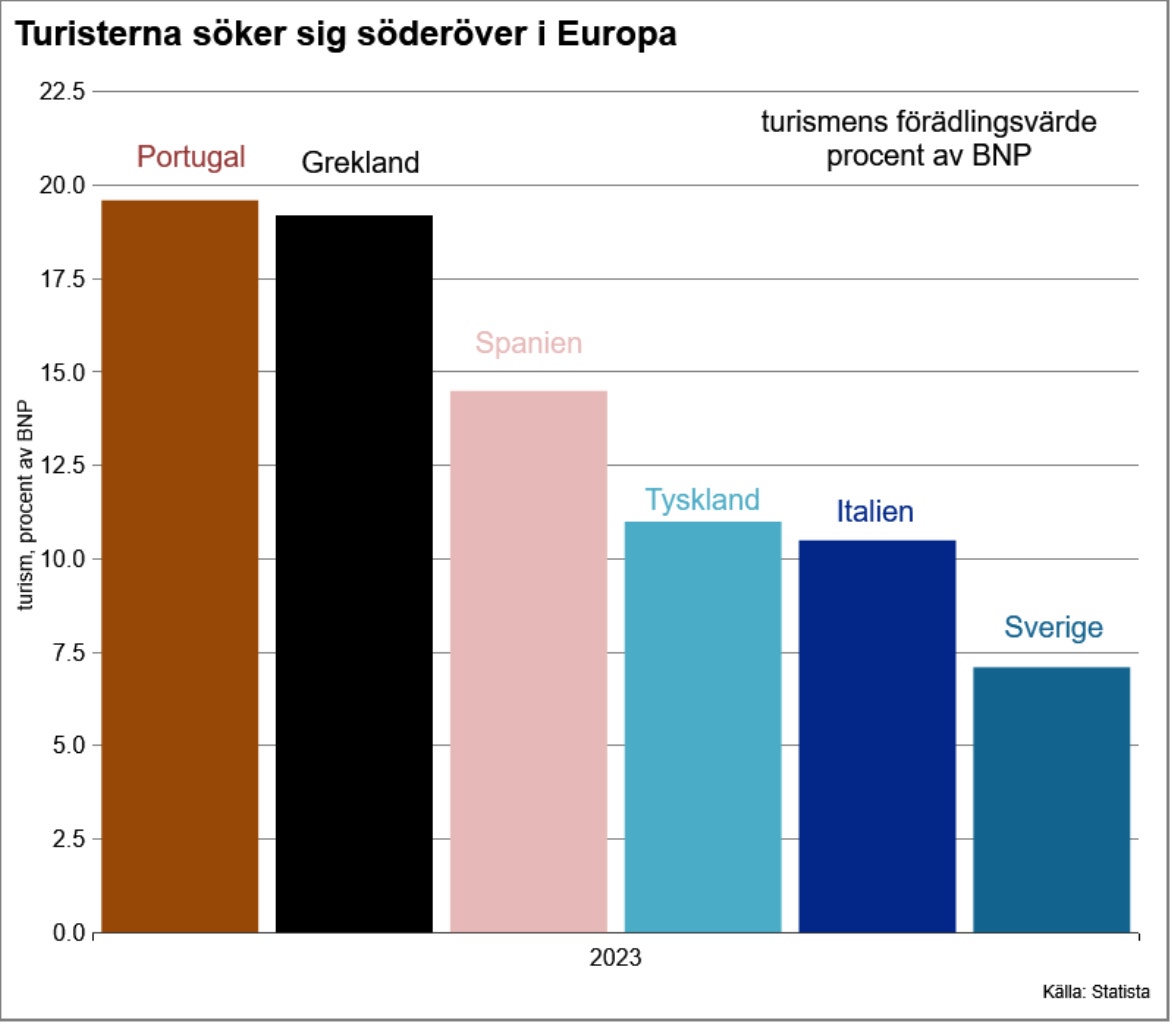

Sydeuropas paradgren har gynnats efter pandemin

Pandemin blev ett hårt slag för besöksnäringen i alla länder. För de ekonomier som hade ett stort beroende av turism blev slaget extra hårt. Återhämtningen efter pandemin blev desto starkare för dessa länder och kan förklara en del av de senaste årens tillväxtskillnader mellan Nord- och Sydeuropa.

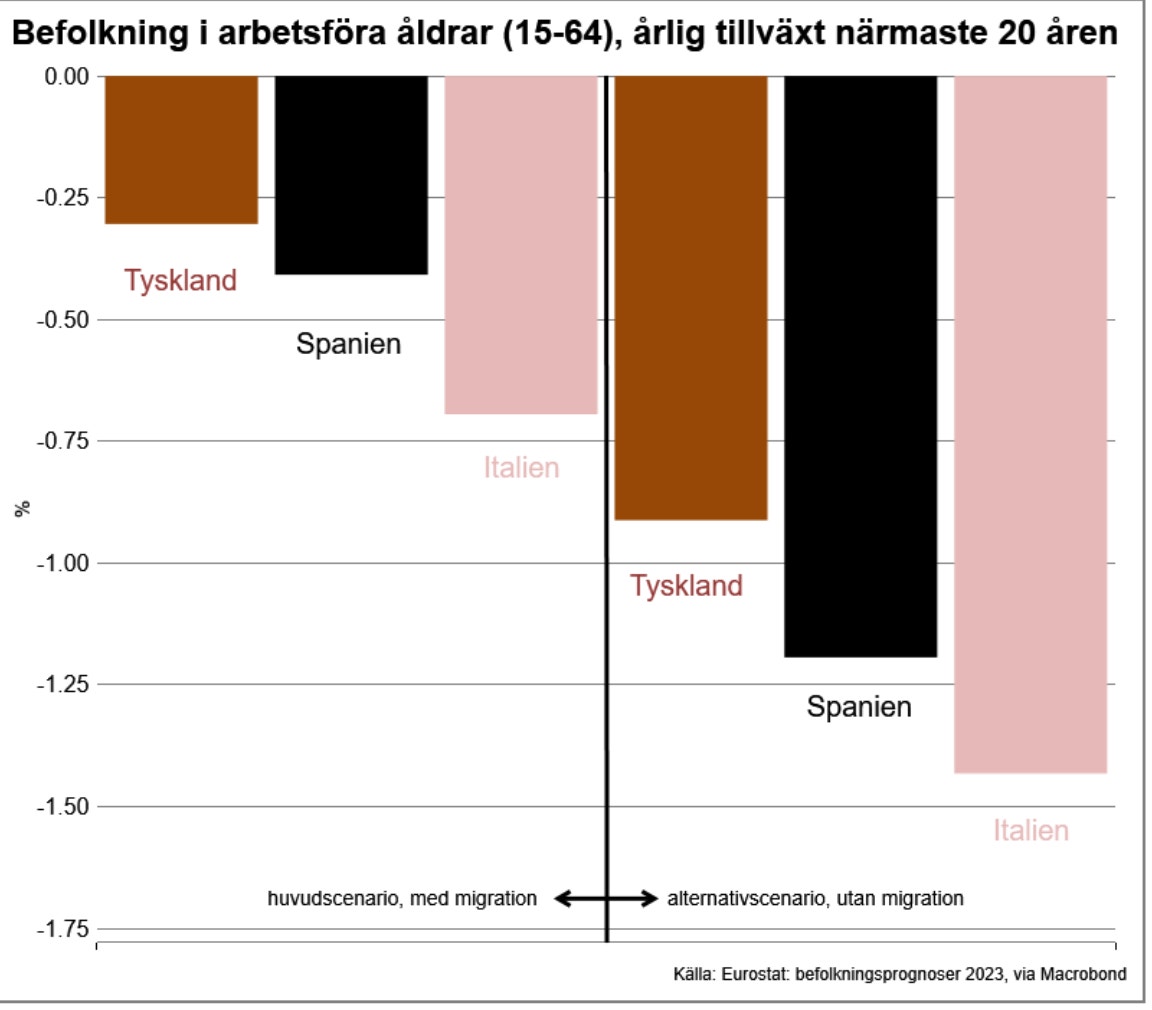

Men det finns också strukturella faktorer som talar för bestående fördelar för turistdestinationerna. Befolkningarna åldras snabbt i länder med högt välstånd och kan förväntas leda till att allt fler spenderar alltmer på rekreation. Enbart i EU väntas antalet personer i åldrarna över 65 år att öka med 1,4 miljoner per år de närmaste 20 åren medan resten av befolkningen väntas krympa med närmare 150 tusen per år. Köpkraften hos de blivande pensionärerna kommer därmed att bli en allt viktigare drivkraft för många sektorer, däribland turismen.

Sydeuropas paradgren har gynnats efter pandemin

Pandemin blev ett hårt slag för besöksnäringen i alla länder. För de ekonomier som hade ett stort beroende av turism blev slaget extra hårt. Återhämtningen efter pandemin blev desto starkare för dessa länder och kan förklara en del av de senaste årens tillväxtskillnader mellan Nord- och Sydeuropa.

Men det finns också strukturella faktorer som talar för bestående fördelar för turistdestinationerna. Befolkningarna åldras snabbt i länder med högt välstånd och kan förväntas leda till att allt fler spenderar alltmer på rekreation. Enbart i EU väntas antalet personer i åldrarna över 65 år att öka med 1,4 miljoner per år de närmaste 20 åren medan resten av befolkningen väntas krympa med närmare 150 tusen per år. Köpkraften hos de blivande pensionärerna kommer därmed att bli en allt viktigare drivkraft för många sektorer, däribland turismen.

Demografin sätter käppar i hjulen för hela EU

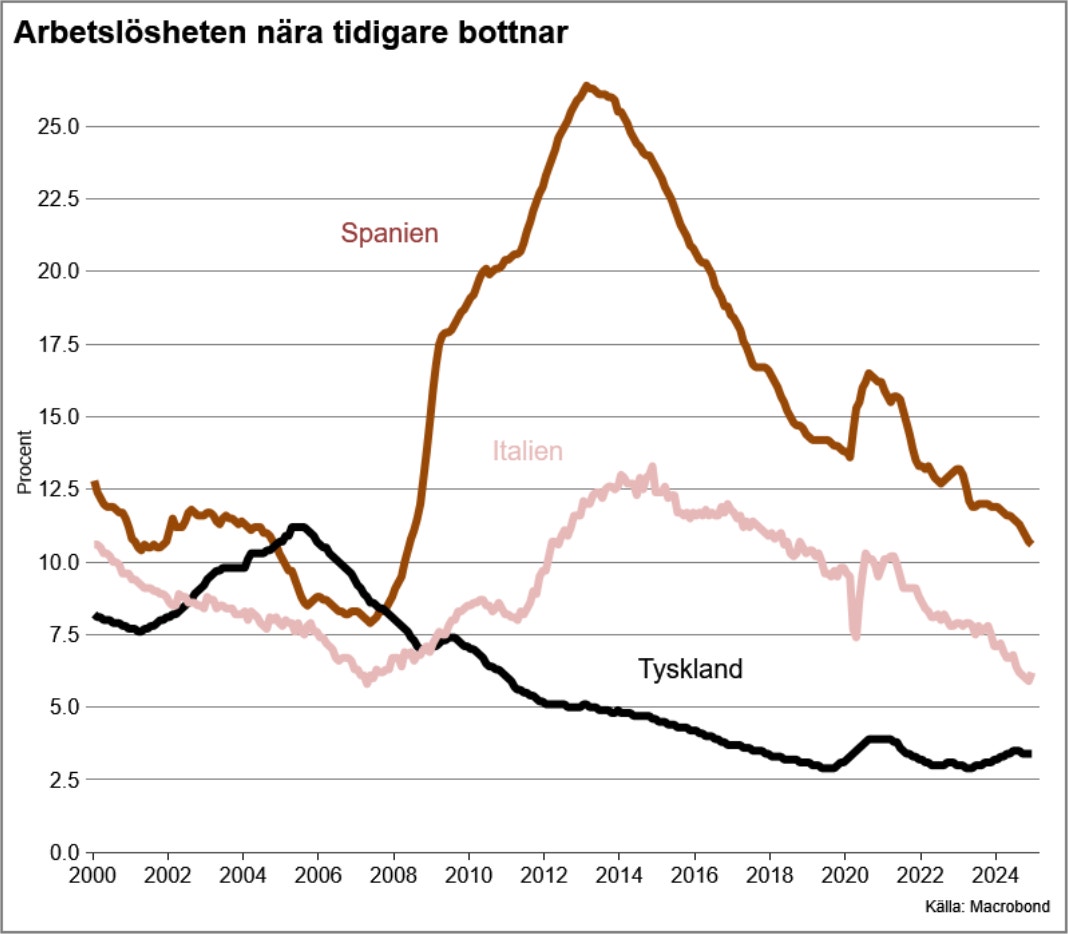

Stora delar av Europa sitter i samma besvärliga sits när det gäller demografin. De låga födelsetalen begränsar framtida tillväxt i arbetskraften och sätter ett tak för hur mycket ekonomierna kan växa framöver. Men en ekonomi med hög arbetslöshet har längre kvar till kapacitetstaket än en ekonomi där arbetslösheten är låg, såsom den varit i Tyskland sedan 2018. Att Tyskland kunde växa så starkt decenniet fram till 2015 berodde inte bara på god konkurrenskraft och gynnsam efterfrågeutveckling. Det var också en följd av att ekonomin startade med mycket lediga resurser 2005 i form av en arbetslöshet på över 11 procent.

Finanskrisens effekter på Sydeuropa relativt Tyskland avspeglas i arbetslösheten. Den började stiga dramatiskt 2007 och gapen mellan arbetslöshetstalen i Spanien, Portugal och Italien relativt Tyskland kulminerade inte förrän 2013 när eurokrisen var över. Då hade skillnaden mellan spansk och tysk arbetslöshet stigit till över 20 procentenheter.

Ekonomierna i Sydeuropa hade således ett stort utrymme för framtida tillväxt när ekonomierna nådde botten 2013. Deras utrymme att växa var betydligt större än vad Tyskland har haft de senaste tio åren. Det förklarar en del av Tysklands relativa kräftgång. Men återhämtningen har reducerat Italiens arbetslöshet till en nivå nära 40-årslägsta. Där finns det ingen reservarmé av arbetslösa kvar att ta av. Därmed är utrymmet för tillväxt i Italien framöver begränsat av vad demografin tillåter. Portugal har inte haft så låg arbetslöshet på drygt 20 år medan Spanien har ett par procentenheter kvar innan man når de lägsta arbetslöshetstalen från 2007. Nu börjar utrymmet för framtida tillväxt ta slut i Sydeuropa.

Demografin är ett dystert kapitel i så gott som hela EU. Men därvidlag är det fördel Spanien i åtminstone ett avseende. Visserligen har landet nästan lika låga födelsetal som Italien och Tyskland. Det bådar i sig inte gott för tillväxten framöver. Men det kompenseras delvis för Spaniens del av en kraftig arbetskraftsinvandring. Den kommer till stor del från spansktalande länder i Latinamerika. Därmed har landet inte de språkbarriärer som i många andra europeiska länder försvårat integrationen av invandrare från Afrika och Mellanöstern. Problemet i Spanien just nu är framför allt att den stora invandringen börjat leda till brist på bostäder. Men det är en välkommen utveckling efter den krasch på spanska bostadsmarknaden som följde på överbyggnationen under landets ekonomiska boom efter eurons införande. Nu närmar sig de spanska bostadspriserna återigen den topp som nåddes innan finanskrisen och byggandet stiger igen. Stigande utbud och stigande efterfrågan går hand i hand, precis som innan krisen då landet tog emot närmare fem miljoner invandrare.

Befolkningsprognoserna är allt annat än ljusa för de stora EU-länderna även inkluderat invandringen. Befolkningen i arbetsföra åldrar väntas minska i såväl Tyskland som Spanien och Italien. Men då räknar Eurostat ändå med att invandringen lyfter siffrorna med cirka en halv procentenhet per år i Tyskland och drygt det i Spanien och Italien. Då gäller det att ha förutsättningar på plats för att invandrarna ska komma i arbete. Där har Spanien en fördel i att många migranter redan kan språket.

Krisen är alla reformers moder

Det tyska politiska systemet har visat prov på förmågan till omdaning när krisen står för dörren. Så skedde för två decennier sedan. Tyskland gick då under epitetet Europas sjuke man efter att en längre tid ha sackat efter sina grannar. Då tog regeringen krafttag som bäddade för att ekonomin kunde gå från svaghet till styrka. Det handlade bland annat om förändrade regelverk på arbetsmarknaden samt minskade sociala förmåner. Det anses ha ökat ekonomins flexibilitet, något som bland annat visat sig i landets förmåga att hantera en stor flyktinginvandring. Där har många grannländer något att lära sig, till exempel Sverige. Nu lyfts åter kraven på reformer som bland annat går ut på att minska byråkratiskt krångel som står i vägen för tillväxten. Det återstår att se om krisen ännu är tillräckligt allvarlig för att tyska politiker ska tvingas ta sig samman.

Efter eurokrisen inleddes strukturella reformer i de länder som drabbats hårdast. Det var nödvändigt för att återställa förtroendet och bädda för starkare tillväxt. Nu när ekonomierna går överraskande bra finns risken att man lutar sig tillbaka och slår av på reformtakten. Ännu återstår mycket att göra för att bädda för strukturella lyft i tillväxten.

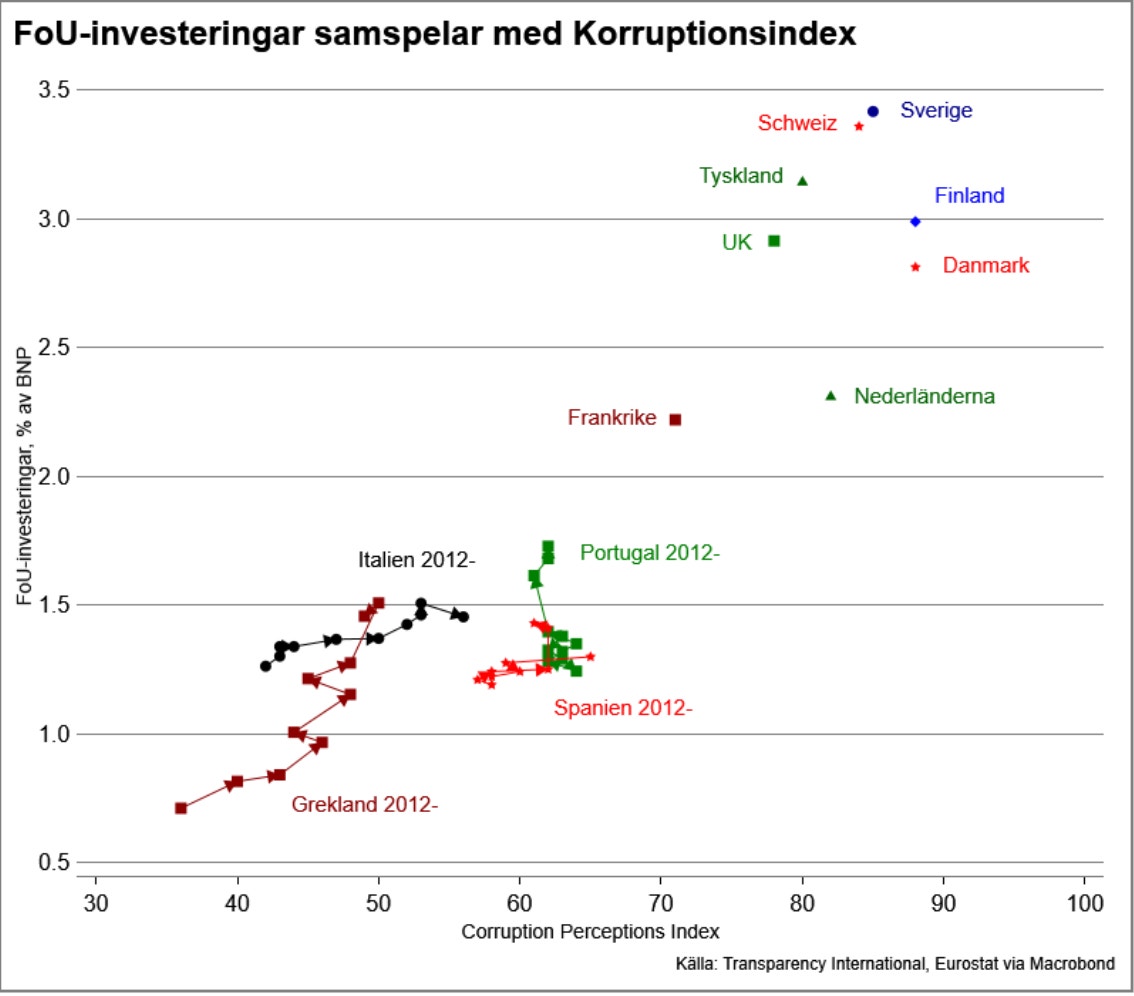

Den så kallade Draghirapporten innehöll en lång önskelista på åtgärder som skulle kunna höja Europas ekonomiska potential. Den lyfte bland annat fram behovet av ökade forskningsinvesteringar i många EU-länder. Men det är inte enbart en pengafråga. Det finns till exempel en stark koppling mellan investeringar i forskning och utveckling och graden av korruption i ett land. Riskfyllda investeringar gynnas av att man kan lita på att rättssystemet fungerar. Hög korruption minskar tillgången på riskkapital och försämrar därmed förutsättningarna för att satsa på innovationer. Om de sydeuropeiska länderna ska kunna matcha sina nordliga grannar på innovationskraft krävs det bland annat fortsatta insatser mot korruptionen. På detta område hörde Italien och Grekland länge till bottenskiktet i EU. Men där har man gjort krafttag och lyckats reducera korruptionen. Spanien och Portugal har inte gjort lika stora framsteg. För de flesta länderna i Sydeuropa återstår ännu lång väg att gå tills man når paritet med Nordeuropa där korruptionen är låg.

De senaste åren har överraskat med ombytta roller vad gäller tillväxten i Sydeuropa relativt Tyskland. Länderna i syd har framstått som betydligt mer dynamiska medan ett antal chocker lamslagit tysk ekonomi. Till viss del är tillväxtskillnaderna en effekt av att Sydeuropa hade större utrymme att växa i utgångsläget. De generösa stimulanspengarna efter pandemin landade också i huvudsak i Sydeuropa. Det gjorde bilden av dessa länder lite mer glättad än den krassa verkligheten. Tyskland fick nöja sig med att öppna plånboken via EU’s budget trots att ekonomin träffats hårdare av ett flertal chocker efter pandemin.

Hoppet framöver för Tysklands del står till att man visat sig kunna rida ut tidigare stormar med flaggan i topp. Det har funnits en förmåga till politisk och ekonomisk omställning när det väl gäller. Landet ligger också i topp vad gäller innovationer, forskning och utveckling till skillnad mot Sydeuropa som har flera hinder kvar att riva ner innan man kan nå samma position som länderna i Nordeuropa. Draghirapportens önskelista är till betydligt större del uppfylld i Nord än i Syd. Men reformer för att höja produktiviteten är nödvändiga i hela EU, speciellt med tanke på att demografin inte borgar för någon tillväxt alls framöver.

Jan Häggström är extern krönikör på EFN Finansmagasinet

Åren 1998 till 2016 var Jan Häggström chefsekonom på Handelsbanken och under åren 2006 till 2016 tio gånger utsedd till året bästa makroekonom av svenska institutionella förvaltare.

Uppdrag sedan dess:

Riksbankens Jubileumsfond (2016-), styrelseledamot och medlem av finanskommittén.