Det gör lite ont att ta fram betalkortet, mindre att bara trycka på en knapp. Betalningen skjuts upp och därmed beslutet: pengarna ska ut först om 30 dagar, fram till dess går köpet att ångra. Köp nu betala senare – buy now, pay later, BNPL – är nära förknippat med både Klarna och Sverige. En fjärdedel av alla e-handelsköp i Sverige görs med BNPL, vilket är betydligt mer än i övriga Europa och USA.

Betalmetoden, som i praktiken är en kortfristig räntefri kredit, beskrivs i ord som känns ofarliga. Kreditprövningen är lätt (”light”) och metoden bidrar till att mjuka upp (”smooth”) konsumtionen. Klarnas profilfärg är piggt rosa och ett genomfört köp belönas med en söt animation. Jämfört med att plocka fram kontanter ur plånboken framstår nätshopping med BNPL som friktionsfri. Åtminstone tills fakturan kommer.

BNPL har ökat fakturaköpen kraftigt. Bara under 2024 uppgick de samlade fakturabeloppen till 110 miljarder kronor, en ökning med 60 procent sedan 2020, enligt Finansinspektionen.

Men vad innebär BNPL ekonomiskt för konsumenter, handlare och kreditgivare?

– Jag tror inte att det finns en entydig vinnare eller förlorare. Modellen har både fördelar och nackdelar som påverkar olika grupper på olika sätt, säger Talina Sondershaus, universitetslektor i nationalekonomi vid Lunds universitet.

Jag tror inte att det finns en entydig vinnare eller förlorare.

Tillsammans med tre kollegor har hon forskat på hur BNPL påverkade kreditgivningen i en mindre nordisk bank som erbjuder både BNPL och traditionella krediter. Resultatet visar att BNPL demokratiserar kreditmarknaden. Andra studier fokuserar i stället på hur betalmetoden kan leda till överkonsumtion och skuldsättning.

Vad är BNPL?

"Buy now, pay later" (BNPL) är en kreditform där kunden får varan direkt men betalar senare. Vanligast är tre modeller: faktura (betala inom 14–30 dagar), delbetalning och längre avbetalningsplaner. För konsumenten är upplägget ofta räntefritt om betalning sker i tid. För handlaren fungerar det som ett försäljningsverktyg: köp blir enklare att genomföra. Juridiskt räknas BNPL ändå som kredit – även när det presenteras som betalningsmetod.

Källa: Riksbanken

Låna utan kostnad

BNPL beskrivs ömsom som en disruptiv fintechinnovation, ömsom som en variant av klassiska fakturaköp, med lång svensk tradition. I modern tappning förknippas modellen med Klarna, som grundades 2005 och börsnoterades i höstas.

Under åren har Klarna utvidgat sitt erbjudande, och sedan 2017 har bolaget banklicens. Men BNPL är fortfarande kärnan i affären och grunden till företagets starka marknadsposition.

Ur ett konsumentperspektiv fungerar BNPL som en kortfristig kredit med möjlighet till delbetalning. Krediten är gratis och ges direkt vid köpet utan omfattande kreditprövning.

– En viktig skillnad jämfört med andra konsumtionslån är att tjänsten är integrerad i köpet och kopplad till en specifik vara, säger Talina Sondershaus.

Vanligtvis gäller det små belopp: luncher, biobiljetter eller kläder. Enligt en amerikansk studie är det främst yngre konsumenter, generation Z, som använder BNPL. Gruppen har mindre kapital och saknar ofta tillgång till kreditkort.

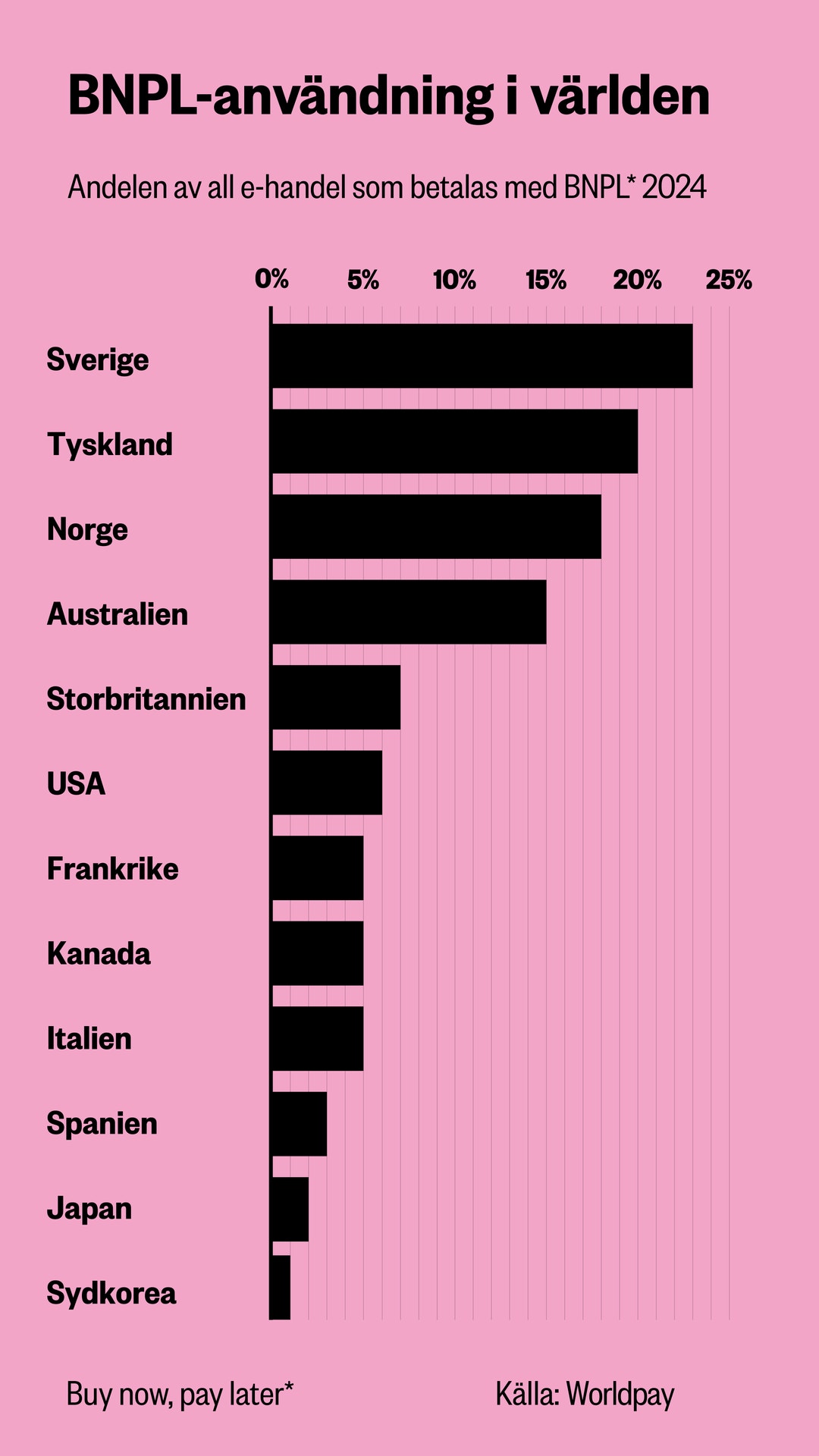

I Sverige ser mönstret annorlunda ut, givet att BNPL är betydligt mer utbrett. En fjärdedel av all e-handel i Sverige betalas med BNPL. På andra plats kommer Tyskland med 20 procent. Motsvarande siffra för USA är 6 procent.

Skillnaden mellan BNPL och kreditkort

Den stora skillnaden mellan köp nu, betala senare och exempelvis kreditkort – där konsumenten betalar för krediten – är att det i BNPL-modellen är handlaren som står för kostnaden.

Vem tjänar på att du lånar?

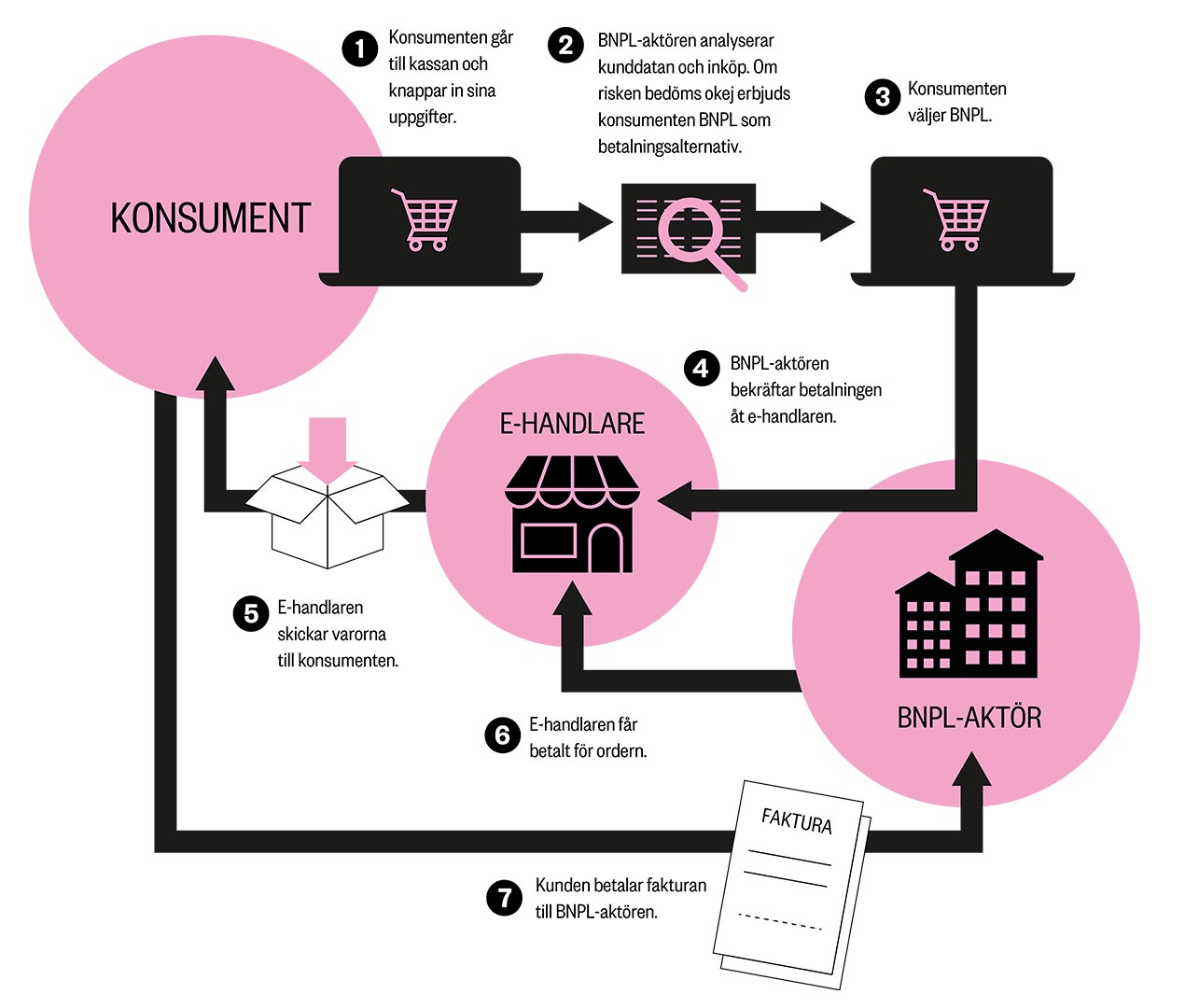

Den verkligt stora förändringen jämfört med traditionella fakturaköp sker hos handlarna. Modellen innebär att säljaren får betalt direkt av BNPL-leverantören, som sedan fakturerar kunden.

Kasper Roszbach, professor i finansiell ekonomi vid Lunds universitet, pekar på detta som avgörande.

– BNPL löser likviditetsfrågan för handlarna som inte behöver ligga ute med pengar och framför allt slipper risken att inte få betalt, säger han och fortsätter:

– BNPL-leverantörerna har skapat en betalningsmodell som bygger på att den som kan sälja en vara på kredit kommer att ha fler köpare till varan.

Så tjänar BNPL-bolagen pengar

Konsumenten betalar ofta ingen ränta – i stället kommer intäkterna främst från handlaren. Butiker betalar en avgift till BNPL-leverantören för att få tillgång till tjänsten, eftersom den kan öka konvertering och snittköp. Därtill tillkommer förseningsavgifter, ränta på längre delbetalningar och ibland intäkter från finansiering eller partnerskap med banker.

Försäljaren är alltså den som kommer att ha störst nytta av lånet. För det betalar butiken en avgift. BNPL-leverantörernas intäkter kommer alltså inte bara från förseningsavgifter, utan också från avgifter som tas ut av butikerna. I ett ofta refererat exempel ligger avgiften på 3 procent av köpets värde. Ett köp på 100 kronor ger då handlaren 97 kronor om kunden väljer att betala med BNPL.

Annorlunda uttryckt kommer handlarens intäkt att bli olika stor beroende på vilken betalmetod kunden använder. Priset mot kund är alltid detsamma, men mekanismen bygger på ett slags prisdiskriminering.

Risk för överkonsumtion

I en studie publicerad i Journal of Financial Economics visar forskare hur denna prisdiskriminering leder till ökad försäljning. Studien bygger på ett experiment på en tysk e-handelsplattform. Bland 1 000 kunder fick hälften slumpvis möjlighet att betala med BNPL när de kom till kassan. Det visade sig då att de handlade 20 procent mer.

– Det som hände när de fick möjlighet att använda BNPL var att de lade till fler varor i sin varukorg, de ökade sina inköp, säger Manju Puri, professor vid Fuqua School of Business vid Duke University i USA.

Hon och hennes medförfattare drar slutsatsen att nyttan med BNPL överstiger kostnaden för handlarna, vilket förklarar betalmetodens starka tillväxt inom e-handeln.

– Den stora skillnaden mellan köp nu, betala senare och exempelvis kreditkort, där konsumenten betalar för krediten, är att med BNPL är det handlaren som betalar. Det finns en anledning till att handlarna betalar för det och det är ju att de får sälja mer, vilket vår studie också visar, säger Manju Puri.

Effekten är dubbelriktad: e-handeln har drivit efterfrågan på BNPL, men BNPL har också varit avgörande för e-handelns expansion.

BNPL löser likviditetsfrågan för både handlare och konsumenter, samt tar bort risk för båda parter. När betalningen inte sker förrän varan levererats vågar fler beställa från okända webbutiker. Och den som är osäker på sitt köp, eller exempelvis beställer flera storlekar för att prova vilken som passar bäst, slipper ligga ute med pengar innan beslutet är fattat.

Baksidan av myntet

Sammanfattningsvis tar BNPL bort många hinder i systemet och hjälper till att göra konsumtionen mer ”smooth”, som forskarna säger. För den som kan betala tillbaka ger det en möjlighet att planera sin ekonomi och sprida ut sina kostnader. Ur ett strikt ekonomiskt perspektiv är det positivt. Men inte för alla.

I den vetenskapliga artikeln Buy now pay (pain?) later visar forskare i USA att BNPL för vissa leder till försämrad finansiell hälsa. Studien bygger på transaktionsdata från över tio miljoner amerikanska konsumenter under åren 2015–2021. Det var 13 procent som använde sig av BNPL, oftare yngre personer utan etablerad kreditvärdighet och boende i områden med lägre utbildningsnivå, högre fattigdom och sämre tillgång till banker.

Som titeln antyder visar studien att BNPL kan vara förenat med kännbara nackdelar. Efter en BNPL-betalning hade användarna i genomsnitt 4 procent mer övertrasseringsavgifter, 1,1 procent högre kreditkortsräntor och 2,3 procent mer i avgifter för sena kreditkortsbetalningar under det efterföljande året.

Detta tyder på att BNPL leder till viss överkonsumtion. Forskare kan däremot inte säga om gratiskrediterna medför en generell konsumtionsökning, alltså att konsumtionen skulle öka totalt sett, eller om det leder till en förskjutning av konsumtionen till produkter som kan köpas med BNPL. Forskningen begränsas av att området hittills varit tämligen oreglerat.

– Företagen som tillhandahåller betalmetoden har inte haft någon omfattande rapporteringsplikt och det gör att forskningen inte har så mycket data, säger Kasper Roszbach.

Bra affär för flertalet

Forskningen om BNPL visar hittills på en blandad bild när det gäller nytta och risker. En studie av Talina Sondershaus, Kasper Roszbach, Elin Molin i Lund och Christine Laudenbach i Frankfurt ger ytterligare ett perspektiv.

Med en blinkning till sina amerikanska kollegor har de gett sin artikel titeln Buy now pay (less) later: leveraging private BNPL data in consumer banking.

– Titeln antyder att BNPL-lånet kan sänka framtida kostnader för konsumenten, förutsatt att du tillhör dem som betalar i tid, vilket de allra flesta gör, säger Talina Sondershaus.

Lundaforskarna analyserade data från en nordisk bank som erbjuder både traditionella konsumtionskrediter och BNPL.

– Vi kunde observera att banken använder informationen från BNPL-lån i sin generella kreditprövning. Kunder som klarade BNPL väl, det vill säga betalade tillbaka i tid, hade större chans att få ett konsumtionslån och även lägre ränta på det lånet, säger Talina Sondershaus.

I korthet visar studien att de data som genereras av BNPL-lånen kompletterar den vanliga kreditprövningen, vilket är särskilt viktigt för unga och andra utan kredithistorik.

– Från bankens synvinkel är det så klart bra att kunna göra en bättre kreditprövning, men vi drar slutsatsen att det också kan vara bra för konsumenten. Vi finner också att konsumenter som inte kunnat betala tillbaka sina BNPL-lån har lägre sannolikhet att beviljas en vanlig bankkredit.

– Men det är också bra att konsumenter som klarar att hantera en kredit faktiskt får tillgång till kreditmarknaden, säger Talina Sondershaus.

Studien visar också att kunder som kommit till banken via BNPL inte var sämre på att betala sina lån, utan faktiskt bättre. När de beviljades andra konsumtionskrediter fick de därför i genomsnitt 1,14 procentenheter lägre ränta.

Sänkta trösklar

Lundaforskarna menar att BNPL sänker tröskeln till kreditmarknaden. Små krediter genererar ny information som banken kan använda i framtida kreditprövningar av personer utan tidigare lånehistorik.

– Det är en underbelyst aspekt av BNPL att det öppnar kreditmarknaden för fler, säger Kasper Roszbach och tilllägger:

– Det är viktigt att förstå de negativa sidor som finns, men lösningen är inte att stoppa en utveckling som skapar värde för många, utan att skydda dem som påverkas negativt.

Reglering på väg in

Fakturaköp omfattas inte av lagkrav på kreditprövning och den ”lätta” kreditprövning som görs när kunden väljer att betala med BNPL sker på långivarnas egna initiativ. Detta förhållande har gett BNPL en fördel framför kreditkort, en konkurrensfördel som emellertid är på väg att försvinna.

I höst kommer EU:s konsumentkreditdirektiv, CCD2, att införas i svensk lag. Därmed kommer även fakturaköp att omfattas av fullvärdig kreditprövning. Syftet är att minska antalet fakturor som går till inkasso.

Under 2024 ledde en miljon fakturor till inkassokrav, enligt en rapport från Finansinspektionen. Precis som i den amerikanska studien är låginkomsttagare överrepresenterade i Finansinspektionens statistik bland dem som inte kan betala.

Kommer det att klarna?

Under två decennier har BNPL varit en tämligen oreglerad finansiell produkt med stor betydelse för både e-handelns och fintechbranschens tillväxt. Samtidigt signalerar Klarnas pressade aktiekurs – som har mer än halverats sex månader efter börsintroduktionen – och skärpt lagstiftning att BNPL är på väg in i en ny fas.

Utvecklingen kan få en inbromsande effekt för konsumenter, handlare och kreditgivare. Men då BNPL fortfarande utgör en liten andel av konsumentkreditmarknaden kommer lagskärpningarna möjligen att få större påverkan på både e-handeln och Klarna än på det växande skuldberget, som de syftar till att minska.

REFERENSER

Ang, D., & Maesen, S. (2024). Research: How ”buy now, pay later” is changing consumer spending. Harvard Business Review.

Berg, T., Burg, V., Keil, J., & Puri, M. (2025). The economics of ”buy now, pay later”: a merchant’s perspective. Journal of Financial Economics, 171. DOI: 10.1016/j.jfineco.2025.104093

deHaan, E., Kim, J., Lourie, B., & Zhu, C. (2024). Buy now pay (pain?) later. Management Science, 70(8), 5586–5598. DOI: 10.1287/mnsc.2022.03266