Jonas Vlachos : Därför är du rik – utan pengar på banken

Sverige sägs ibland ha blivit mer jämlikt eftersom vanliga hushåll fått större bostadsförmögenheter och mer pensionskapital. Det är inte en orimlig tanke, men slutsatsen beror i hög grad på vad man väljer att kalla förmögenhet.

I en tidigare krönika i Finansmagasinet (nr 55, den 22 maj 2026) argumenterade jag för att stigande bostadspriser gör dagens ägare rikare på papperet, samtidigt som framtida köpare måste ta större lån för att köpa exakt samma bostad. Tillgången syns i statistiken, men den framtida skulden gör det inte. Samhället kan därför framstå som både rikare och mer jämlikt än det faktiskt är.

Något liknande gäller pensioner. En pensionsrätt är nämligen inte samma sak som pengar på banken.

Men har samhället verkligen blivit rikare och mer jämlikt av att pensionerna har fonderats? Eller har vi framför allt förändrat hur framtida försörjningslöften organiseras och bokförs?

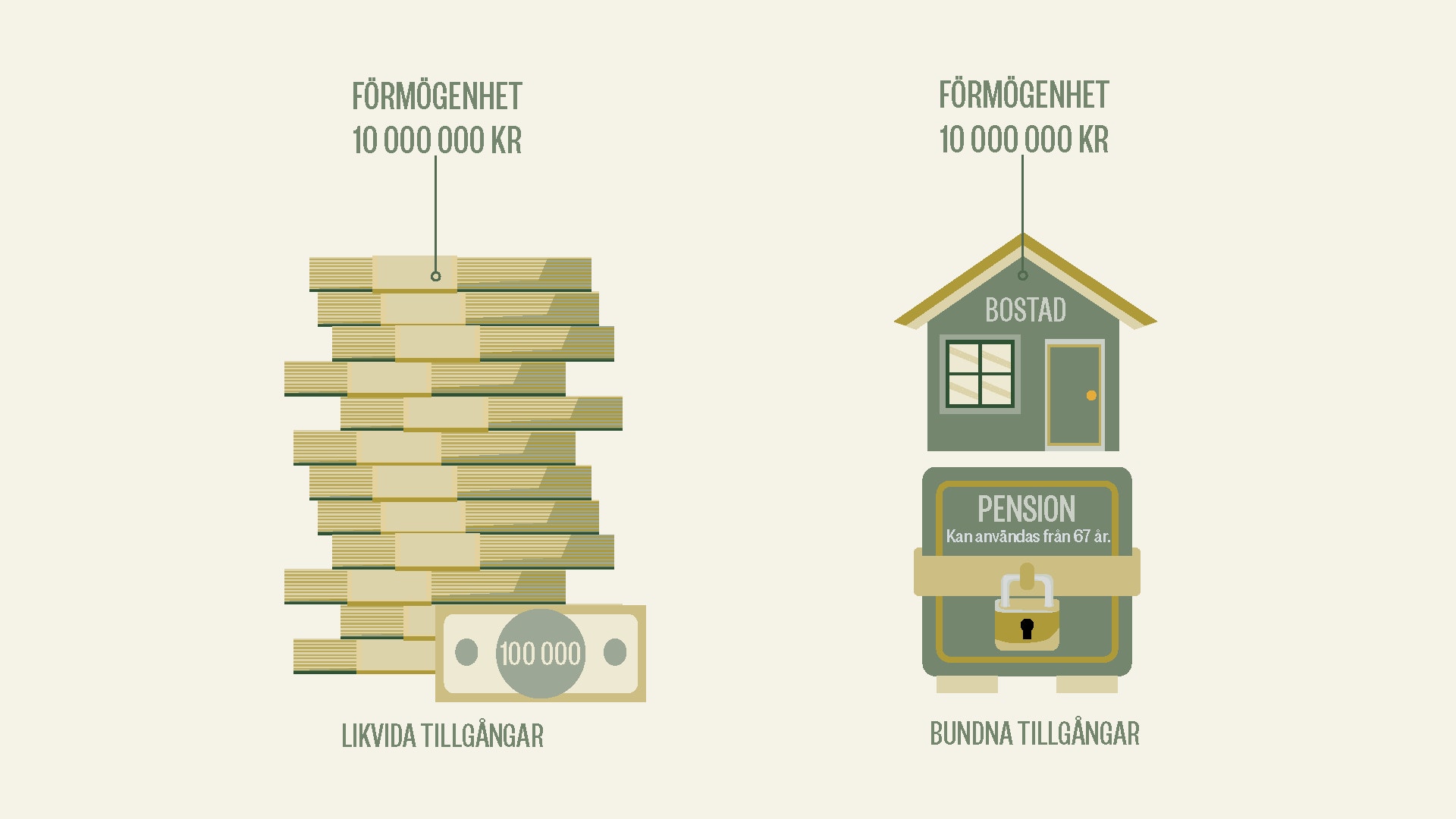

Problemet är inte att pensioner och bostäder saknar värde. Problemet är att deras bokförda värde används för att dra långtgående slutsatser om ekonomisk jämlikhet. När bundna och illikvida tillgångar jämställs med likvida finansiella tillgångar kan förmögenheten framstå som mer jämnt fördelad. Samtidigt döljer den sammanlagda siffran att tillgångarna ger helt olika möjligheter att agera här och nu.

Skillnaden är viktig. Den som äger aktier, obligationer eller stora banktillgångar har inte bara framtida trygghet, utan också nutida handlingsfrihet. Tillgångarna kan säljas, belånas, användas för investeringar eller fungera som buffert vid arbetslöshet, skilsmässa eller sjukdom. En pensionsrättighet erbjuder nästan inget av detta. Pensionen kan ge trygghet på äldre dagar utan att ge särskilt mycket ekonomisk makt i dag.

Just denna svårfångade karaktär gör pensionsförmögenheten flyktig. Samma framtida konsumtionsrätt kan nämligen dyka upp eller försvinna ur förmögenhetsstatistiken, beroende på hur pensionssystemet organiseras.

Föreställ dig tre samhällen. I det första försörjs de äldre av sina barn. I det andra lovar staten en offentlig pension finansierad av framtida skattebetalare. I det tredje sätts pengar av på individuella fondkonton.

I alla tre fallen kan pensionärens framtida levnadsstandard i princip vara densamma. Ändå ser förmögenhetsstatistiken helt olika ut. I det första fallet syns ingen privat pensionsförmögenhet alls. I det andra bokförs pensionsrätten normalt inte som privat förmögenhet. I det tredje framstår hushållen som rikare eftersom anspråken på framtida pension nu bokförs som privata finansiella tillgångar.

Men har samhället verkligen blivit rikare och mer jämlikt av att pensionerna har fonderats? Eller har vi framför allt förändrat hur framtida försörjningslöften organiseras och bokförs?

Förmögenhet handlar nämligen inte bara om framtida konsumtion. Det handlar också om nutida frihet – möjligheten att ta risker, stå emot kriser och forma sitt liv. Där är skillnaden mellan ett pensionslöfte och pengar på banken enorm

Bilden blir ännu mer komplex när man ser till motposterna. En offentlig inkomstpension motsvaras av framtida skatteåtaganden, vilket också är en viktig anledning till att den normalt inte bokförs som privat förmögenhet. Även en fullt fonderad pension är emellertid svår att betrakta som vanlig förmögenhet. Inte därför att den saknar värde, utan för att den är bunden, reglerad och avsedd att finansiera konsumtion först senare i livet.

Skillnaden mellan fattigdom och trygg ålderdom är förstås avgörande. Samtidigt finns det skäl att vara försiktig med att likställa pensionsrättigheter med en fri privat förmögenhet. Annars riskerar framtida trygghet att blandas ihop med nutida handlingsfrihet.

Här uppstår en viktig spänning. Sverige kan se mer jämlikt ut när bostäder och pensioner räknas in i förmögenheten, men om frågan gäller ekonomisk handlingsfrihet blir bilden en annan. De rikaste har större likvida tillgångar, större buffertar och större möjligheter att hantera kriser, köpa bostad, starta företag eller tacka nej till dåliga arbetsvillkor.

Det är ingen liten detalj. Det är kanske själva kärnan i vad som menas med skillnader i förmögenhet.

Förmögenhet handlar nämligen inte bara om framtida konsumtion. Det handlar också om nutida frihet – möjligheten att ta risker, stå emot kriser och forma sitt liv. Där är skillnaden mellan ett pensionslöfte och pengar på banken enorm.

Därför kan ett samhälle framstå som mer jämlikt i statistiken samtidigt som skillnaderna i faktisk ekonomisk makt och handlingsfrihet växer.

Jonas Vlachos

Relaterat

Så blir du rik – på riktigt

En ekonomi utan tillväxt

Rik, rikare, Schweiz

Tekniken speglar vem som bygger den

Gästforskaren: AI:n som person

Okunnighet är inte problemet

Nu får du ännu mer vetenskap på efn.se